한국어

한국어 English

English김경률 금융감독원 국제회계기준팀장은 28일 대한상공회의소 의원회의실에서 열린 '가상자산 회계·감사·감독 이슈'라는 세미나에서 "(가이드라인은) 모범사례 성격으로, 기업 편의를 도모하고 정보이용자 이해를 제고하고자 참고 차 제기했다"며 "유럽 MiCA 법안을 차용해 정리했다"고 그 배경을 밝혔다.

공시 대상이 되는 가상자산 범주에는 대체불가토큰(NFT), 중앙은행 디지털화폐(CBDC)가 포함되지 않는다. NFT의 경우 컨센서스가 아직 이루어지지 않았다는 이유에서다.

가상자산의 시장가치는 가상자산 거래소 시세를 적용할 방침이다. 해당 거래소를 선택한 이유와 거래소 명도 함께 공개할 예정이다. 가상자산의 경우 24시간 거래된다는 점 고려해 특정 시점 시세를 적용한다.

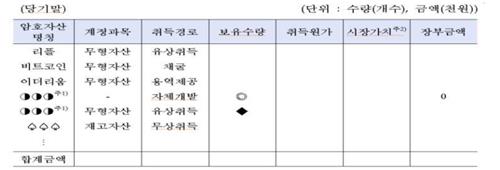

개발자 주석 공시에 대한 필요사항으로 개발 가상자산 특성, 개발사 의무, 가상자산 매각, 보유 현황 등이 꼽혔다.

해당 가상자산의 개발 목적 및 개발 완료일과 같은 가상자산 특성은 물론, 총 개발 수량 정보나 발행량 변동 등 개발사 보유량이 공시돼야 한다.

개발사 의무로는 백서 상 의무 및 이행 정도나 기재되지 않은 의무 등의 내용이 포함된다.

개발과 보유 현황과 관련해서는 별도의 표로 취득경로, 보유 수량, 취득원가 등을 밝힐 예정이다.

김경률 팀장은 "금융위원회 협의 등을 거쳐 주석공시를 확정해 나갈 것"이라며 "기준서 상 가상자산 주석공시 근거 조항을 신설한 후 주석공시 모범사례를 배포할 예정"이라고 말했다.

그간 가상자산 관련 법령이 명확하지 않아 회계처리가 모호한 측면이 있었다.

이예슬 삼정회계법인 회계사는 "암호자산 발행 및 거래와 관련한 당사자의 권리 및 의무 등이 불명확하다"며 "암호자산 발행 시 백서나 구매계약에 근거해 발행자 의무의 존재 및 범위를 판단하는데 논란이 있다"고 짚었다.

게다가 다양한 권리가 담긴 가상자산이 끊임없이 나타나 이에 대한 분류 고민이 필요하다고 주장했다.

일례로 법정화폐 스테이블코인의 경우 그 약관을 살펴보면 고객 동의 없이 약관을 변경하는 등 다양한 면책 조항이 있어, 실질적인 법적 검토가 먼저 이루어져야 한다는 지적도 나왔다.

가상자산에 대한 감사 가이드라인이 제시되기도 했다.

황근식 한국공인회계사회 감사기준팀장은 "감사인의 적격성과 관련해 충분한 지식, 외부 전문가 확보 가능 여부, 기술적인 감사 도구 및 활용 가능 여부 등을 살펴봐야 한다"며 "규제 환경 이해도, 자금세탁방지 절차 구축 정도 등 의뢰인의 성실성도 파악해야 한다"고 했다.

가상자산 특성상 실제 가상자산의 존재는 물론, 소유권 입증이 어렵다는 이유로 실재성과 소유권 감사가 필요하다고 주장했다.

황근식 팀장은 "블록체인상 기록을 어떻게 확인하는지, 공개된 블록체인 익스플로러를 신뢰하는지 등을 따져봐야 한다"며 "블록체인은 공개 키 주인을 알려주는 정보가 없어 이에 대응하는 개인 키를 가진 사람이 주인이라고 판단할 수 있다"고 설명했다.

황 팀장은 "소유권 입증하려면 개인 키 접근할 수 있다는 증거가 있다는 걸 증명해야한다"고 덧붙였다.

그 외에도 실증절차와 관련해 ▲가산자산 평가 회계정책이 회계기준에 부합하는지 ▲가산자산의 공정가치가 기업의 회계정책에 따라 결정됐는지 ▲수익을 인식하는데 회계정책 어떻게 수립하는지 등의 방식을 제안했다.

joongjp@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 17시 15분에 서비스된 기사입니다.

정필중 기자

joongjp@yna.co.kr