한국어

한국어 English

English(뉴욕=연합인포맥스) 중앙은행들의 정책 경로를 살펴보면 특이한 시기가 있다. 그 시기는 완화를 하면서도 긴축을, 긴축을 하면서도 완화를 하는 정책이 겹치는 기간이다.

금리와 대차대조표 조정 시기가 엇갈리면서 금리를 인상하면서 돈은 풀고, 금리를 인하하면서 동시에 돈은 거둬들이는 일종의 오버랩이 일어난다.

먼저 제롬 파월 미 연방준비제도(Fed·연준) 의장의 이야기를 들어보자. 그는 지난 1월 연방공개시장위원회(FOMC) 회의 이후 열린 기자회견에서 이렇게 말했다.

그는 금리 정책과 대차대조표 조정에 대한 질문에 둘을 '독립적인 도구'로 본다며 말을 꺼냈다.

파월 의장은 "예를 들어 정책을 정상화한다고 할 때 금리는 인하되지만 대차대조표는 계속 축소될 수 있다"며 "두 경우 모두 정상화지만 엄격하게 통화정책 관점에서 보면 우리는 완화하면서, 긴축을 하고 있다고 말할 수 있다"고 말했다.

미 연준이 그런 상황을 계획하거나 생각하고 있지는 않지만 일어날 수 있다고 파월 의장은 가능성을 열어뒀다.

파월 의장은 "지금 우리는 대차대조표 축소를 계속하는 것으로 생각하고 있다"면서도 "우리는 이를 주의 깊게 보고 있으며, 말한 것처럼 3월 회의에서 이를 살펴볼 예정"이라고 말했다.

이와 함께 파월 의장은 "우리는 대차대조표 축소 속도와 그 모든 것에 대한 질문이 집중되기 시작하는 시점에 도달하고 있다"며 "우리는 이번 회의에서 대차대조표에 대해 일부 논의했고, 3월 회의에서 심도 깊은 논의를 시작할 계획"이라고 말했다.

1월 FOMC에서 파월 의장은 3월 금리인하는 어렵고, 대차대조표 축소 속도를 줄이는 이야기가 3월부터 본격화될 것이라는 점을 그나마 분명히 언급했다.

금리인하 시기는 아직 안갯속이지만 한 가지 확실한 점은 대차대조표 축소 속도를 늦추는 절차가 곧 나올 것이라는 점이다.

연준은 대차대조표를 확대, 축소하는 양적완화(QE)와 양적긴축(QT)과 관련해서는 '예측 가능한 방식으로' 하겠다는 방침을 유지하고 있다.

약 2년 전으로 시계를 돌려보면 대차대조표에 대한 연준의 계획은 꽤 분명한 신호와 절차를 거친다는 것을 알 수 있다.

2022년 3월 연준의 첫 금리 인상 전인 1월에 이례적인 자료가 하나 발표됐다.

연준은 1월에 '대차대조표 축소' 계획을 발표했다.

당시 자료에서 미 연준은 "대차대조표 규모를 줄이는 것이 연방기금 금리(FFR) 목표치 인상 과정이 시작된 이후에 개시될 것"이라고 말했다.

또 "연준 시스템 공개시장 계정(SOMA)에 보관된 증권에서 받은 원금의 재투자 규모를 조정함으로써 연준의 증권 보유량을 시간이 지나면서 예측 가능한 방식으로 줄여나갈 예정"이라고도 말했다.

금리 조정 먼저하고, 예측 가능한 방식으로 줄여간다는 설명이다.

그 해 3월에 금리 인상을 하면서 파월 의장은 대차대조표 축소는 5월부터 가능할 것이라고 언급했고, 실제로는 6월 1일부터 시작됐다.

당시 연준은 대차대조표 축소를 3단계에 걸쳐 진행할 것이며, 1단계에서 국채 300억달러, MBS 175억달러씩 줄이고, 최종 단계에서 국채 600억달러, MBS 350억달러씩 줄일 것이라고 발표했다. 이전보다 더 축소 속도를 높였다.

연준은 약 2조 5천억달러 정도를 줄이고, 이는 금리를 50bp 인상하는 효과를 낼 것으로 예상했다.

2022년에는 1월에 대차대조표 축소를 발표한 후 약 2개월 후에 금리가 인상됐다. 그리고 그 해 6월 1일부터 공식적으로 대차대조표가 축소되기 시작했다.

금리 인상과 대차대조표 축소를 시작하기까지 약 3개월 정도는 긴축 정책과 완화 정책이 겹친 셈이다.

그로부터 약 2년이 지났다.

지금은 반대로 대차대조표 축소를 중단하기 위한 절차다.

파월 의장은 올해 1월 FOMC 이후 대차대조표가 이번 회의에서 논의됐고, 3월에 좀 더 심도 깊게 논의될 것이라고 언급했다.

파월 의장은 이미 2019년에 대차대조표 축소를 중단한 경험이 있다.

연준은 지난 2017년 10월부터 2019년 7월말까지 대차대조표 축소를 진행했다.

당시 파월 의장은 그해 3월에 대차대조표 축소를 10월말까지 종료할 계획이라고 했지만 중단 시기는 9월말로 발표됐고, 실제로는 7월말 정도로 앞당겨졌다.

미 연준은 2019년 8월에 금융위기 이후 처음으로 25bp 금리를 인하했다.

긴축 정책과 완화 정책이 겹치는 기간은 사실상 하루 이틀 정도에 그쳤을 가능성이 있다.

대차대조표 축소(QT) 중단 시점이 당초 9월말에서 2개월 앞당겨졌기 때문이다.

연준은 당시 7월말에 대차대조표 축소 중단 직후 8월 1일에 바로 금리를 내렸다.

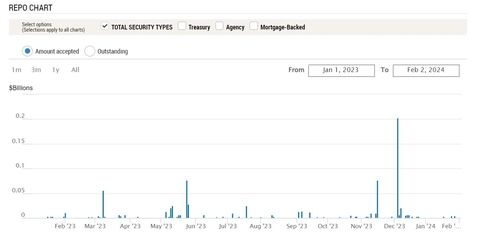

연준이 급하게 대차대조표 축소 중단 시기를 앞당기고, 금리도 바로 인하할 정도로 긴박한 사정은 무엇일까.그해 9월, 초단기 금리가 급등하는 '레포 발작'이 일어났다.

뉴욕 연방준비은행(연은)은 레포(Repo) 시장에 10년 만에 처음으로 개입하겠다고 발표했다.

하루짜리 환매조건부채권(Repo·레포) 금리가 한때 10% 부근으로 치솟으면서 연준은 급하게 시장에 단기 유동성을 공급해야 했다.

이에 대차대조표 축소를 중단하기 무섭게 단기 유동성 고갈에 대응해야 했고, 대차대조표를 확대해야 하는 상황이 나타났다.

연준이 대차대조표를 너무 많이 축소했다는 비판도 일었다.

이번 대차대조표 축소 중단 시점을 둘러싼 상황은 그때와 다를까.

2019년 사례를 보면 파월 의장이 축소 중단 시점을 1월에 언급한 후 7월말에 끝냈다.

오는 3월부터 대차대조표 축소 속도를 줄인다는 이야기가 나오더라도 아예 종료하기까지는 약 6개월 정도의 시간이 걸릴 수 있는 셈이다.

적어도 오는 9월 이전까지 미 연준이 첫 금리인하를 결정할 시간이 6개월 정도 여유 있다 할 수 있다.

만약 상반된 정책이 겹치는 기간을 2~3개월 정도 예상하면 시장에서 예상하는 5월부터 본격적으로 금리인하가 이뤄질 수도 있다.

그렇지만 미 연준이 대차대조표 축소를 중단할 때까지 주의할 점은 남아있다.

파월 의장은 이미 2019년에 대차대조표 축소를 중단하던 중 시장의 단기 유동성 충격의 부작용을 겪은 바 있다.

특히 최근 약 2년간 이뤄진 대차대조표 축소 속도는 2017~2019년에 대차대조표를 축소할 때(월 국채 300억달러, MBS 200억달러)보다 축소 속도가 빨랐다.

빠르고 공격적인 대차대조표 축소 속도는 금융시장에 대한 긴축 부작용 여파를 키울 수 있다. 이에 연준은 대차대조표 축소 중단까지 점진적인 방식을 택할 것으로 예상되고 있다.

최근 단기 금리나 시장의 스트레스 신호가 감지된 점은 우려 요인이다.

연준이 은행 시스템에 유동성을 주입하는 프로그램인 스탠딩 레포(SRF)에 대한 수요가 지난해 12월 5일 2억300만달러를 기록한 바 있다. 2020년 7월 이후 가장 큰 규모였다.

1월 초에는 초단기 무위험 금리 (Secured Overnight Financing Rate·SOFR)은 5.4%로, 2018년 도입 이후 최고치를 기록하기도 했다.

이는 단발성 이슈였지만 시장은 여전히 과거의 충격을 떠올리고 있다.

팬데믹 전과 후의 경제 상황에서 인플레이션도, 경제 성장률도 경제학자들이 당황할 정도로 이례적인 경우를 보인 만큼 이번에도 안심할 수는 없다.

지금 미 연준은 금리인하와 대차대조표 축소에 매우 느긋한 모습이다. 이대로만 잘 진행하면 경제가 연착륙에 성공할 것이라는 기대도 크다.

하지만 상황이 바뀌면 긴급 금리인하를 하거나 예상보다 앞당겨 대차대조표 축소를 중단하게 될지 모를 일이다. (정선영 뉴욕 특파원)

syjung@yna.co.kr(끝)