한국어

한국어 English

English(뉴욕=연합인포맥스) "우리는 좀 더 좋은 데이터를 찾고 있습니다"

올해 금리 인하를 예고한 제롬 파월 미국 연방준비제도(Fed·연준) 의장은 3월 연방공개시장위원회(FOMC) 기자회견을 마무리하면서 이같이 말했다.

1월과 2월 인플레이션 지표가 별로 내리지 않은 점을 고려할 때 금리 인하까지 상황을 좀 더 지켜보겠다는 의미다.

연준은 올해 '3회 75bp 금리인하' 전망을 바꾸지 않았다. 통화정책 성명서 문구도 고용 증가세가 "지난해 초반 이후 완만해졌다"는 부분만 삭제했을 뿐 그대로 유지했다.

올해 금리인하 예고는 이미 했고, 경제 상황 변화를 좀 더 보겠다는 의지를 연준은 확고하게 피력한 셈이다.

연준의 올해 금리인하 의지가 확실해지면서 10년물 미 국채수익률은 4%대 초반으로 하락했다. 지난해 10월에 5.0%를 기록한 점을 고려하면 꽤 낮아진 수준이다. 미 국채수익률 하락은 국채 가격 상승을 의미한다.

그동안 금리 인상 기조에 맞춰 미 국채를 매도하던 투자자들이 금리인하 시그널 이후 일부 매수로 돌아섰다.

그렇다면 전세계에서 미 국채를 많이 보유한 나라들의 반응은 어떨까.

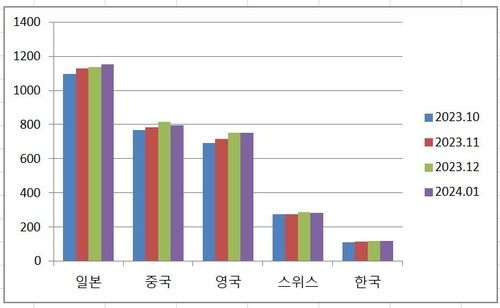

3대 미 국채 보유국은 일본, 중국, 영국이다.

원래 중국이 1조 달러 이상 보유하고 있었지만 2022년에 이 레벨은 깨졌다. 중국은 점점 미 국채 규모를 줄여 7천억달러대로 보유량이 감소했다. 영국도 7천억달러대 미 국채를 보유하고 있다.

현재 1조 달러 이상 미 국채를 보유한 나라는 일본이 유일하다.

미국 재무부가 지난주에 업데이트한 1월 국제 자본통계에 따르면 여전히 일본은 최대 매수 주체다.

특히 3대 미 국채 보유국 중 일본은 올해 1월에 유일하게 미 국채 보유를 늘렸다.

1월에 일본의 민간 및 공공 투자자들은 전월보다 150억달러 증가한 1조1천530억달러의 미 국채를 보유했다.

일본은 3월에 17년 만에 금리를 인상하면서 마이너스 금리를 벗어났다.

3월 금리 인상을 앞두고 일본이 미 국채 매수에 나섰던 것은 강한 미국 경제지표에 미국 금리인하 여건이 별로 무르익지 못한 점을 고스란히 반영한다.

아울러 일본은행(BOJ)이 금리를 인상했음에도 엔화는 약세를 보였다.

달러-엔 환율은 지난해 11월 이후 넉 달 만에 다시 151엔대로 올랐다.

엔화 약세는 수입 물가 상승세를 부추기는 요인인 만큼 인플레이션을 우려하는 일본은행으로서는 주목할 수밖에 없다.

이에 일본은행이 달러 매도 개입에 나서 엔화 약세를 방어할 가능성이 열려있다.

물론 1월에 미 국채 보유 규모를 늘린 것이 일본은행 만의 움직임은 아니다. 일본은행도 금리인상기가 지속될 때는 미 국채 보유량을 줄인 바 있다.

하지만 최근 미 국채 보유 증가는 앞으로의 금리인하에 대한 전망과 함께 여전히 달러가 필요할 수 있는 일본의 상황을 가늠케 한다.

'미스터 엔'으로 알려진 사카키바라 전 재무관은 최근 CNBC와의 인터뷰에서 달러-엔 환율이 155~160엔까지 올라 엔화 가치가 추가 하락하면 일본 당국이 달러 매도 개입에 나설 것으로 예상했다.

중국은 미 국채 시장에서 일본과 다른 행보를 보였다.

월가에 상당수 파견 나와 있는 것으로 알려져 있지만 뚜렷한 활동은 없어 '월가의 미스터리'라고 불린다는 중국 인민은행은 미 국채 매도 쪽으로 향했다.

중국은 1월에 전월보다 186억 달러 감소한 7천977억달러를 기록했다.

트럼프 정권 때 미·중 갈등으로 미 국채 보유를 줄여오던 중국은 연준의 금리 인상에 미 국채 보유량을 더 축소했다.

지난해 12월에 연준의 금리인하 이야기가 나오기 시작할 때 중국이 미 국채 보유량을 8천억달러대로 늘리기도 했으나 1월에 다시 줄였다.

그리고 중국 인민은행(PBOC)은 2월 5일부터 지급준비율을 0.5%포인트(50bp) 인하했다.

이와 함께 "1조 위안의 유동성을 공급할 것"이라고 PBOC는 언급했다.

세번째로 미 국채를 많이 보유한 영국은 1월에 전월보다 약 2억달러 감소한 7천535억달러를 기록했다.

영국은 미 국채 보유량을 크게 바꾸지는 않았다.

하지만 영국중앙은행(BOE)의 앤드루 베일리 총재는 "금리인하로 가는 길에 있다"고 공개적으로 언급했다.

BOE는 3월에 금리를 동결했지만 금리 인상을 주장하던 목소리는 쏙 들어갔다. 지금은 동결 의견과 금리인하 소수의견만 있어 인하 쪽으로 방향키를 틀었다.

파운드화는 약세를 보였지만 아직은 제한적이다.

파운드-달러 환율은 지난해 10월에 1.203달러대까지 저점을 낮췄는데 지금은 1.260달러대에 머무르고 있다.

주요국 중 유일하게 지난주에 금리인하의 물꼬를 튼 스위스는 1월에 전월보다 미 국채를 줄였다.

스위스중앙은행(SNB)의 1월 미 국채 보유는 2천831억달러로 집계됐다.

이는 지난해 12월에 2천876억달러였던 것보다 45억달러 정도 팔았다.

스위스중앙은행은 올해 3월에 금리를 1.50%에서 0.25%포인트(25bp) 인하했다.

SNB는 금리인하와 함께 "필요에 따라 외환시장에서 적극적으로 활동할 의향을 유지하고 있다"고 밝혔다.

또 SNB는 "이번 결정은 인플레이션 압력 감소와 지난 1년간의 스위스프랑 실질 가치 상승을 고려한 것"이라며 "금리인하가 경제활동에 도움이 된다"고 설명했다.

스위스프랑은 금리 인하 이후 약세를 보였다.

달러-스위스프랑 환율은 지난해 0.94프랑대에서 0.83프랑대로 하락했는데 올해 들어 다시 0.89프랑대로 올랐다. 특히 3월 21일 금리 인하 이후 스위스프랑은 한때 0.90프랑대까지 높아졌다.

현재 미국 금리인하 전망이 늦어져 주요국이 미 국채를 줄이는 상황은 합리적인 움직임이라 할 수 있다.

미 재무부의 데이터에서 외국인 투자자들은 1월말 기준 총 8조200억달러의 미국 국채를 보유한 것으로 집계됐다. 이는 지난해 12월 8조600억달러를 기록한 데서 감소한 수준이다.

다만, 각국의 미 국채 보유량은 투자자들의 금리와 환율 전망도 반영돼 있지만 각국 중앙은행들이 처한 상황도 함께 고려되는 숫자라 할 수 있다.

미국 금리 전망과 함께 각국의 경제적 상황이나 외환시장 상황도 반영된다. 특히 외환 보유액으로 보유하는 미 국채는 '달러가 필요한 순간'이 오면 팔아서 써야 한다.

미국이 금리인하를 예상대로 한다면 각국의 금리인하 경로도 예상대로 갈 수 있다.

금리인하에 느긋하던 미국의 상황도 지정학적 리스크나 선거 등으로 급변할 여지가 있다.

그럼에도 만약 미국이 소폭의 금리 인하에 그치고, 다른 나라들이 경제 상황을 이유로 금리인하 속도를 높여야 하면 또 다른 달러 강세 국면이 나타날 가능성을 배제할 수 없다.

일부 국가들은 달러 매도 개입이 필요한 순간이 올 수도 있다.

다수의 국가들이 금리인하를 앞둔 시점에서 경제 여건과 금리인하 속도 차이는 또 다른 리스크가 될 수 있다. (정선영 뉴욕 특파원)

syjung@yna.co.kr

(끝)