한국어

한국어 English

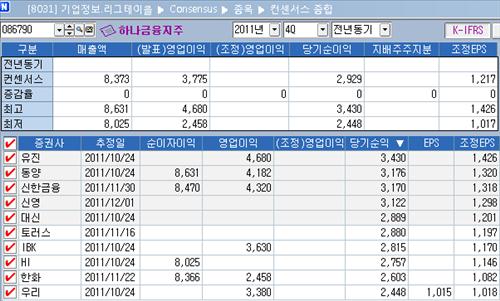

English21일 연합인포맥스 컨센서스 종합(화면번호 8031)에 따르면 최근 2개월간 하나금융의 실적을 전망한 10개 증권사의 보고서를 종합한 결과 4분기 당기순이익은 전분기보다 42.67% 증가한 2천929억원(K-IFRS 기준)으로 추정됐다.

유진증권이 3천430억원으로 가장 높게, 우리투자증권이 2천448억원으로 가장 낮게 내다봤다.

증권사들은 하나금융이 전분기 희망퇴직에 따른 명예퇴직금(867억원)을 지급하며 증가한 판관비가 4분기에는 줄어들 것으로 진단했다.

전분기 하나금융은 2천53억원의 순이익을 내며 전망치(2천408억원)를 밑돌았다.

하나금융의 연간 순이익은 전년 대비 40.67% 증가한 1조4천70억원에 이를 것으로 예상됐다.

<연합인포맥스 컨센서스 종합화면>

임일성 신영증권 연구원은 "지난 3분기 명퇴금과 비이자이익 감소로 부진한 실적을 낸 하나금융이 4분기에는 개선된 실적을 기록할 것이다"고 말했다.

임 연구원은 "3분기 하락한 순이자마진(NIM)이 높은 대출성장과 예수금 증가로 소폭 반등할 것으로 보인다"며 "기저효과로 비이자이익도 증가할 것이다"고 내다봤다.

김수현 신한금융투자 연구원은 "하나금융의 4분기 실적은 비이자이익 감소와 판관비 증가라는 일회성 요인이 사라지며 전분기보다 늘어날 것"이라고 분석했다.

김 연구원은 "올해 하나금융의 대손비용 수준이 낮았다"며 "앞으로 대손비용 감소에 따른 실적 개선은 어려워 보이며 4분기 1천900억원 규모의 부실채권 정리에 따라 충당금 전입액이 늘어날 수 있다"고 예상했다.

그는 "NIM은 달러-원 환율 변동성 확대로 6bp 정도 하락하며 다른 은행보다 낙폭이 클 전망이다"며 "그룹 기준 4분기 NIM은 2.16%로 전분기보다 11bp 떨어질 것이다"고 말했다.

mrlee@yna.co.kr

(끝)

이미란 기자

mrlee@yna.co.kr