한국어

한국어 English

English지난주(3월19일~3월23일) 국고채 10년물은 10bp 오른 반면 미국채 10년물은 경기 둔화 우려 재부각으로 6bp 내렸다. 이후 전일 국내 채권 시장은 미 국채 금리 하락세를 추종해 소폭 강세를 나타냈다.

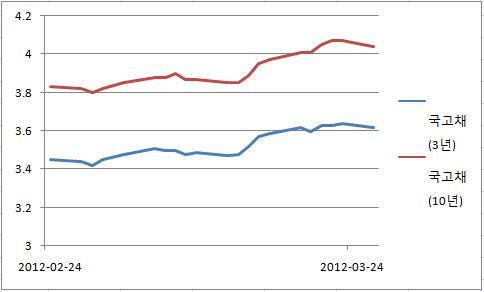

<국고채 금리는 기준금리 기대감 완화 이후 추세적인 상승기조(화면 4512)>

서울채권시장 참가자들은 27일 외국인 투자자 영향력에 의한 글로벌 채권 시장과의 동조화 현상에도 강세 전환이 쉽지 않을 것으로 진단했다.

특히 채권시장 딜러들은 당일 채권금리 반락이 단기간에 그칠 것으로 내다봤다.

A증권사 딜러는 "한 기관이 장기물을 매도하고 선물과 중기물을 매수하던 포지션을 바꿔 장기물을 매수하고 선물과 중기물을 매도한 것으로 보인다"며 "이날 초장기 20년물이 강세를 보인 것도스트립 채권 관련 물량에 대한 수요 확보때문이라는 설이 있다"고 말했다.

그는 "국고채 20년물이 강한 모습을 보이다 장 막판 밀렸으며 그 외에 지난주 금요일부터 5년과 10년사이의 스프레드가 확대돼 이 부분에 관심이 쏠렸다"며 "장기 투자기관들이 금리 수준이 4%를 상회한데 따른 수요가 있었다"고 설명했다.

그는 "중단기물은 증권사들이 3월 결산을 앞두고 1년 넘게 보유하고 있던 부분에 대한 이익실현 수요도 있었다"며 "전반적으로 단기물은 이익 실현으로 월 분기 자금이 빠져나갈 수 있었던 시장이었으며 장기물은 레벨에 따른 특수 수요가 있었다"고 덧붙였다.

그는 "미국 시장을 뒤늦게 반영했지만 강세는 하루 이틀 정도밖에 지속되지 않을 것"이라며 "이번주 산업생산 지표 결과가 호조를 보일 가능성이 있다는 견해가 강해 금리가 지속적으로 강세로 가기 힘들다"고 분석했다.

B은행 딜러는 "금요일부터 스티프닝 베팅했던 투자기관이 포지션을 정리했다"며 "3년과 5년물 사이의 스프레드를 20bp까지 예상했던데 비해 과도하게 벌어졌다"고 설명했다.

그는 "이에따른 포지션 청산 물량이 나왔으며 장기채 같은 경우 은행 투자 계정에서 매수가 들어왔다"며 "미국 국채 10년물 금리가 상단인 2.40% 돌파하지 못했던 부분을 반영해, 롱(long) 포지션에서 손절매하려던 기미가 희석됐다"고 말했다.

그는 "중장기 금리는 추세적으로 상승할 것"이라며 "기준금리는 인상쪽에 초점이 맞춰지고 있는 가운데 미국 국채 금리가 2.40%을 돌파하면 이와 더욱 긴밀히 연동할 것이며, 아니라면 3년물과 5년물 간의 스프레드가 15bp에서 20bp정도에 머무를 것"이라고 전망했다.

문홍철 애널리스트 "기준금리 인하기대감은 이미 지난 3월초에 사라졌으며, 그 이후 금리 인상이나 인하에대한 기대보다는 경기와 물가, 미국을 포함한 대외여건에 채권 금리의 방향성이 타진됐다"며 "미국 연방준비제도의 3차 양적완화(QE3)에 대한기대감도 약화돼 최근 금리 상승세가 촉발됐다"고 설명했다.

윤여삼 애널리스트는 "외국인 선물매도가 3월물 기준으로 2천 계약대로 많지 않았다"며 "증권사에서 선물매도가 전일 오후에 나왔지만 이를 견디며 국채선물 가격이 올라 채권시장의 불안심리가 어느 정도 진정된것으로 보여진다"고 강조했다.

그는 "시장 심리가 글로벌 안전자산 선호로 돌아서지는 않았다"며 "월말지표를 주시하며 증권사 결산이 끝나고 나서야 채권 시장의 향방이 분명해질 것"이라고 말했다.

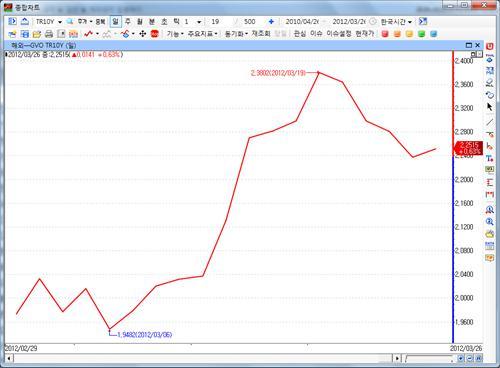

<미 국고채 10년물 금리는 3월들어 상승세를 보였다. 3월19일 2.38%까지 상승한 후 하락해 전일 2.24%까지 하락했다. 2.40%가 상단임이 확인된 것으로 해석됐다.(화면번호 6538)>

hjpark@yna.co.kr

(끝)

박희진 기자

hjpark@yna.co.kr