한국어

한국어 English

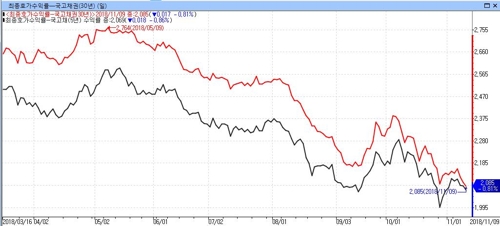

English12일 연합인포맥스 최종호가 수익률 종합(화면번호:4511)에 따르면 국고채 30년물은 전 거래일 2.085%를 나타내, 국고채 5년물(2.069%)과 격차를 1bp대로 줄였다.

장중 한때 두 금리가 붙기도 했다.

지난 4월 26bp까지 벌어졌던 두 금리의 격차는 초장기에 수요가 몰려 30년 금리가 급락함에 따라 좁혀졌다.

초장기물의 이상 강세에 본드 포워드 거래도 설 자리를 잃었다.

본드 포워드는 일정 시점에 채권을 정해진 가격으로 사고, 팔기로 하는 계약을 일컫는다.

최근 채권시장에서는 5년 후 30년물을 인도하는 본드 포워드 거래가 많았다.

증권사가 30년물을 매입해 5년 보유하다가 25년 남은 채권을 보험사에 넘기는 방식이다.

증권사는 30년 매입 시 5년물을 빌려 매도하는 거래를 통해 확보한 자금을 활용한다. 이 경우 5년간 조달금리를 동일하게 확정하는 효과를 누릴 수 있다.

매입한 30년물을 담보로 매일 레포로 조달하는 방법도 있지만, 기준금리 변동 위험에 노출돼 선호하지 않는다.

문제는 최근 5년과 30년 금리가 붙어버려, 이러한 거래의 수익성 확보가 어려워졌다는 점이다.

30년 금리가 5년 금리에 대차 수수료를 합친 것보다는 높아야 이익이 나는 구조인데, 최근엔 5·30년 스프레드가 대차 수수료에도 못 미친다.

5년물의 대차 수수료는 대략 20bp 수준으로 알려졌다.

증권사의 한 채권 운용역은 "현재 수익률 곡선을 보면 증권사가 본드 포워드를 팔 경우 바로 마이너스가 확정된다"며 "실제 본드 포워드 거래도 줄었다"고 말했다.

보험사 수요에 경기 하락까지 겹쳐 당분간 초장기물의 이상 강세는 이어질 것이란 관측이 나온다.

자산운용사의 한 채권 운용역은 "이달 한국은행의 금리 인상이 예상되는데, 이러한 결정은 경기 하락을 가속할 수 있다"며 "초장기 수요에다 경기 요인까지 더해져 커브는 플랫 흐름을 지속할 것으로 보인다"고 말했다.

<국고 30년(빨간색)과 5년(검은색) 최종호가수익률 추이>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr