한국어

한국어 English

English(서울=연합인포맥스) 남승표 기자 = 신종 코로나바이러스 감염증(코로나19) 사태로 선박 발주가 최악의 업황을 나타냈던 2016년 3분기 아래로 떨어지며 조선업계가 일감 기근에 시달리고 있다.

다만 지난 2016년 이후 조선3사의 재무구조가 크게 개선된 데다 기존 수주물량이 여유가 있어 최악의 상황은 아니라는 진단이 나왔다.

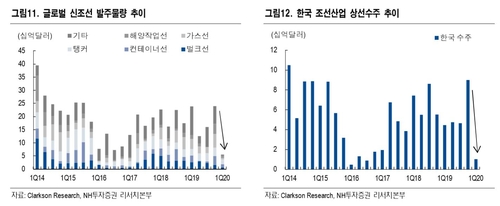

22일 NH투자증권에 따르면 올해 1분기 글로벌 신규 선박발주 규모는 54억9천만달러로 조선업계가 최악의 업황을 맞이했던 2016년 3분기의 0.8배 수준을 가리켰다.

클락슨리서치는 올해 선박발주량 전망치를 연초 제시했던 1천324척에서 756척으로 44% 하향 조정하기도 했다.

코로나19에 따른 글로벌 경기 둔화에다 국제 유가가 폭락하는 등 불확실성이 확대해 선사들이 신규 발주를 미룬 결과다.

올해 국내 조선사를 먹여 살릴 것으로 기대했던 LNG선 발주 소식도 감감하다.

LNG선은 2018년 60척, 2019년 50척에서 올해 112척이 발주될 것으로 조선업계는 예상했다.

이 중 40척에서 최대 100척까지 예상했던 카타르, 20척의 발주를 예상했던 미국의 엑손 모빌 등이 투자 일정의 연기 또는 투자계획 축소를 발표해 수주 전망을 어둡게 했다.

이에 따라 국내 조선사의 수주 실적도 빈곤했다.

한화투자증권에 따르면 올해 2월까지 한국조선해양 9억4천400만달러, 삼성중공업 3억달러, 대우조선해양 2억9천만달러 등 조선 3사의 신규수주는 15억3천만달러로 작년 같은 기간보다 54.4% 감소했다.

그럼에도 조선업계가 2016년과 같은 위기를 맞이할 가능성은 높지 않다는 것이 증권가의 대체적인 시각이다.

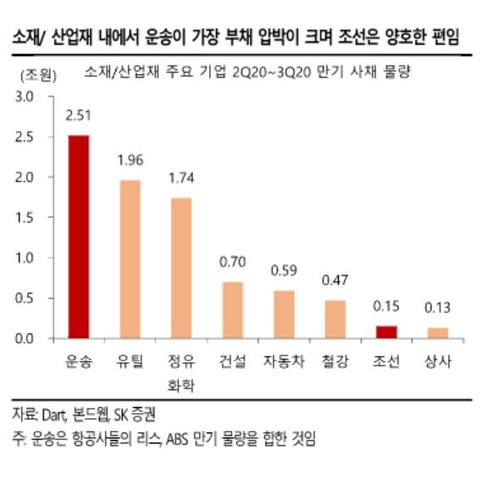

SK증권에 따르면 올해 2~3분기 만기를 맞이하는 조선업계의 사채 물량은 1천500억원 수준으로 미미한 수준이다.

작년 말 기준 조선3사의 부채비율은 한국조선해양 93.8%, 삼성중공업 159%, 대우조선해양 200% 등 양호한 편이다.

한국조선해양으로 인수될 대우조선을 제외하면 삼성중공업이 열악한 편이지만 작년 말 기준 현금성 자산이 1조3천억원이어서 올해 2~3분기 만기인 단기성차입금과 사채 등 1조원을 상환하는 데 문제가 없다고 SK증권은 진단했다.

조선3사가 쌓아 둔 일감도 올해를 버티는 데는 문제없다.

작년 매출을 기준으로 조선 3사가 보유한 일감을 년수로 환산하면 한국조선해양 1.9년, 삼성중공업 1.9년, 대우조선해양 1.2년이다.

여기에 조선산업의 백그라운드가 되는 해운업도 탱커선 등 일부 업종은 저유가의 영향으로 높은 운임이 형성돼 선박 발주 여력이 쌓이고 있다.

최진명 NH투자증권 애널리스트는 "조선업종이 어려운 상황인 것은 맞지만 과거와 달리 일부 조선사는 순현금 보유 상태일 정도로 재무 구조가 양호하다"며 "저유가의 영향을 받는 해양구조물 잔고도 작아 하반기 수주가 재개되면 사업이 막힐 가능성은 낮다"고 진단했다.

최 애널리스트는 "1분기 수주가 급감한 것은 해운업의 피해가 만든 것이 아니라 질병확산에 따른 의사결정 지연이라는 굉장히 특수한 상황"이라며 "영세 조선업체의 생존은 힘들겠지만 대형3사는 장기적으로 개선될 가능성도 있다"고 전망했다.

spnam@yna.co.kr

(끝)