한국어

한국어 English

English

(서울=연합인포맥스) 증권사의 내년 코스피 지수 전망이 속속 나오고 있다. 각 리서치 센터가 1년 중 가장 중요한 업무로 여기며 심혈을 기울이지만 한계는 분명히 있다. 미래는 미지의 영역이기 때문이다. 특히 시장은 하나 아니면 소수의 변수로 풀어지는 방정식이 아닌 데다 예기치 못한 변수가 항상 추가된다는 점에서 몇 개의 가정과 전제를 깔고 분석할 수밖에 없다. 그래서 증권사 전망의 근거가 되는 변수와 가정, 전제를 잘 발라내서 살펴보는 것은 투자자들이 꼭 해야 할 일이다.

우선 내년 7월 마무리되는 미 연방준비제도(Fed·연준)의 자산매입규모 축소(테이퍼링)는 전문가들이 가장 중요하게 보는 재료다. 테이퍼링에 따른 미국채 금리와 인플레이션 변화, 그리고 이에 대응하는 연준의 통화정책 방향이 미칠 여파가 크기 때문이다. 특히 요즘 미 국채 금리는 종잡을 수 없다는 점에서 불확실성을 짙게 만들고 있다. 지난 주말 미국 일자리가 시장 예상보다 많이 늘어난 서프라이즈로 발표됐음에도 이미 몇 달 전부터 알려진 재료였던 경제활동참가율 부진을 이유로 미국 장기 국채금리는 큰 폭으로 하락했다. 10년 만기 미 국채 금리는 1.50%선을 깨고 내렸다.

시장 밖의 정치 일정도 챙겨야 할 변수다. 내년 3월에는 한국에서 대통령 선거가 치러진다. 아직 공약이 구체화하지 않았지만, 신종 코로나바이러스감염증(코로나19) 충격 이후 경기 회복세 지속과 재정 건전성에 대한 신정부의 구상이 어떻게 드러날지 중요하다. 이후 6월에는 미국에서 바이든 대통령의 재신임을 묻는 중간선거가 예정돼 있다. 최근 미국 민주당이 전통적으로 강세였던 버지니아주 주지사 선거에서 친트럼프 성향의 공화당 후보인 글렌 영킨(54)이 당선된 점은 바이든 행정부에 좋지 않은 신호다. 10월에는 중국 시진핑 주석이 재연임에 나설 공산당 대회가 예정됐다.

무엇보다 내년 중국의 경기 부양책 등장 여부는 큰 변수다. 지난 3분기 중국은 국내총생산(GDP) 성장률이 5%로 둔화했고 헝다 등 대형 부동산 업체의 부채 구조조정으로 유동성 측면에서 어려움을 겪음에도 긴축에 나서고 있다. 시진핑의 연임을 위해 내건 공동부유론도 중장기적으로는 중산층의 소비 확대에 긍정적일 수 있지만 당장은 강한 규제 정책으로 시장과 중국 기업에 큰 혼란을 초래했다. 글로벌 공급망에서 중국을 고립시키는 반중국 연대의 강화도 문제다. 전 세계 공급 대란을 일으키는 원인 중 하나인 미·중 갈등이 재점화된다면 코스피에도 당연히 악재다.

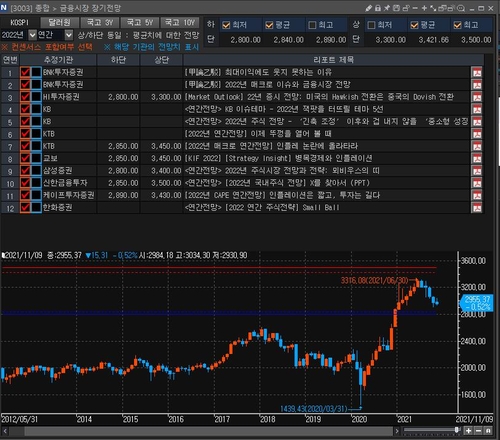

최근 뉴욕 증시는 스태그플레이션 우려에도 사상 최고치 행진을 지속하지만, 코스피는 2,900~3,050 범위에서 오락가락만 하는 대조적인 모습을 보인다. 현 상태는 코스피 방향 예측을 더 어렵게 만들고 있다. 현재까지 나온 내년 코스피 상단 전망치는 3,300도 있고, 3,400, 3,500도 있다. 현재까지는 3,600이 가장 높다. 확정된 미래는 없다는 점에서 어디가 정답일지, 어디가 아닐지도 모른다. 다만 연합인포맥스 금융시장 장기전망(3003 화면)을 보면 증권사의 의견이 일치하는 지점은 보인다. 하단 전망치가 2,800 아래인 곳은 없다. 증권사들은 2022년에도 하락보다는 상승 가능성을 더 크게 보는 낙관론을 깔고 전망하고 있다. (투자금융부장 이종혁)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 59분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr