한국어

한국어 English

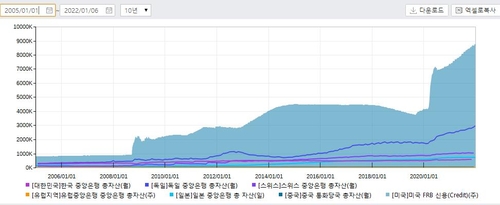

English양적긴축은 연준이 자산매입을 통해 축적한 자산을 줄이는 행위다. 보유 국채나 주택저당채권(MBS)은 만기가 돌아오는 대로 놔두면 자연스럽게 잔액이 감소하지만, 더 적극적으로 하려고 들면 만기 전에 내다 팔 수도 있다. 금리 인상까지만 가격을 반영했던 시장에 조기 QT라는 단어의 등장은 두 가지 파문을 던졌다. 우선 연준이 지금 성장보다 인플레이션을 먼저 잡는 데 주력하겠다는 의지를 더 굳건히 했다는 점이다. 인플레이션은 기대심리를 잡지 못하면 바이러스처럼 전염성과 확장성이 강하다. 심리가 인플레를 부추기는 악순환이 계속될 수 있다.

두 번째 파문은 자산시장과 관련됐다. 자산시장에는 언제든 중앙은행이 구세주 역할을 해줄 것이라는 막연한 기대가 있다. 실제 팬데믹으로 자산 가격이 급락하고 경제성장이 주춤하는 디플레이션 분위기가 형성되자 중앙은행이 나서서 유동성을 푸는 양적완화(QE)를 해줬기 때문이다. 하지만 QT를 하겠다는 것은 정반대 쪽에 있는 QE는 이제 중앙은행의 선택지에 없다는 점을 암시하는 것이다. 최근 장기물 미 국채 10년물의 수익률 상승은 이런 시장 기대를 보여준다. FOMC 의사록이 나온 직후 10년물 수익률은 1.75% 선에 도달하기도 했다.

미국 장기금리의 상승은 주식 같은 위험자산의 위협이다. 여기에 달러 강세까지 겹치면 자본은 신흥국으로 들어가기보다는 나오려고 할 가능성이 크다. FOMC 의사록 공개 이후 달러-원 환율은 1,200원을 넘었다. 다만 아직 테이퍼링도 시작한 게 아니므로 지레짐작해서 겁먹을 필요는 없다. 일단 앞으로 미국의 경제 지표를 확인하자. 지표가 뒷받침돼야 연준도 계획대로 자기의 길을 자신 있게 간다. 그리고 QE에 대한 막연한 기대는 이제 접자. 작년 증시가 재작년보다 어려운 장이었다면 올해는 작년보다 힘들 가능성이 크다. 임인년(壬寅年)에 펼쳐진 길은 울퉁불퉁해 보인다. (투자금융부장 이종혁)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 37분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr