한국어

한국어 English

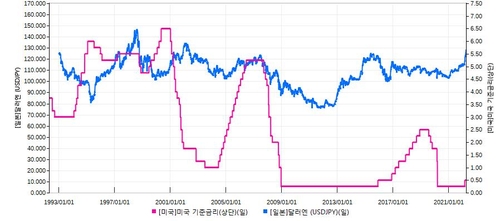

English엔화 약세는 주지하듯이 일본과 미국의 통화정책 차이 때문이다. 미국은 금리를 올리며 돈줄을 빠르게 죄고 있는데 일본은 금리를 계속 누르고 있다. 이런 상황에서 일본 당국이 외환시장에 개입한들 엔화의 추락을 진화하기 어렵다.

◆엔 캐리 트레이드의 부활

엔화 약세는 국제금융시장에 여러 측면에서 파장을 일으킬 것으로 예상된다. 과거 엔저 시기를 보면 늘 캐리트레이드가 곁들여졌다. 금리가 싼나라에서 자금을 조달해 비싼 곳에 투자하는 게 캐리트레이드다. 사실상 제로금리인 일본에서 엔화를 빌려 고금리 통화를 사서 투자하는 걸 엔 캐리 트레이드라고 한다. 2005년부터 시작된 엔화 약세 시기엔 호주 달러와 뉴질랜드 달러가 인기였다. 당시 호주와 뉴질랜드의 기준 금리는 6~7%로 제로금리인 일본과는 격차가 매우 컸다.

이를 이용해 일본 개인투자자들은 앞다퉈 해외에 투자했다. 이들은 호주 달러, 뉴질랜드 달러로 환전해 적극적으로 투자했다. 투기적인 FX마진 거래를 하기도 했다. 와타나베 부인(Mrs. Watanabe)으로 불린 일본의 개인투자자들은 당시 국제 금융시장에서 핫이슈였다.

우리나라에서도 엔화 부채가 인기였다. 2007년께 한국의 사업가들은 엔화로 자금을 끌어들여 투자했고, 부동산 투기꾼들은 엔화로 빚을 내 아파트를 샀다.

헤지펀드 등 투기 세력은 엔 캐리 트레이드를 자극하는 큰손이다. 미국상품선물거래위원회(CFTC)는 투기 세력의 엔화 포지션을 따로 집계하는데 엔 캐리 트레이드의 전성 시기엔 이들의 엔화 매도포지션이 기록적인 수준에 도달하곤 했다.

최근 들어서도 투기세력의 엔화 매도세가 강하게 나타나고 있다. CFTC에 따르면 지난 12일로 끝난 주의 엔화 순매도 포지션은 3년 반 만에 최대 규모를 기록했다.

◆엔 캐리 트레이드의 두 얼굴

제로금리에 머물던 미국이 '빅스텝' 금리 인상을 예고하면서 엔 캐리 트레이드가 활성화될 최적의 환경이 조성됐다. 미국의 금리 인상 기조는 최소 2년간 지속될 것이며 중간선거가 예정된 11월까지는 민심을 의식해 물가를 잡기 위한 강력한 긴축 기조가 유지될 가능성이 크다. 그때까지 엔 캐리트레이드가 동반된 엔저 현상도 계속될 개연성이 있다.

최근의 엔저 현상을 일본 경제 몰락의 신호로 보는 시각이 일부 있다. 그러나 국제금융시장의 자금 흐름의 영향을 좀 더 생각해봐야 한다. 엔저 현상은 일본 경제의 추락이라기보다는 유동성의 흐름이 일본에서 미국으로 흘러간다는 신호로 바라볼 필요가 있다. 이 과정에서 나타난 환율의 오버슈팅이 펀더멘털과의 괴리를 일으켰다는 해석이 타당할 것이다.

엔 캐리 트레이드는 두 얼굴을 가지고 있다. 엔 캐리 트레이드 자금이 들어가는 나라엔 새로운 유동성이 공급되는 효과가 있다. 투기 세력들의 자금도 그쪽으로 향해갈 것으로 예상된다. 금리가 높은 신흥국도 대상이 될 수 있다. 일드갭(yield gap)을 노린 차익을 거둘 수 있기 때문이다.

그러나 금융시장의 불안과 위기가 생기면 캐리 트레이드 포지션이 청산되면서 강력한 시장 변동성이 나타날 수 있다. 통상 미국의 금리 인상이 막바지에 도달할 때 생긴다. 일부 국가나 시장에서 미국의 금리 인상으로 인해 감내할 수 없는 고통이 나타나면 자금 회수를 위해 엔 캐리 트레이드가 청산될 것으로 전망된다. 그때 엔화 강세가 시작되고, 엔화엔 다시 안전자산이라는 이름이 붙여질 것이다.

산이 높으면 골도 깊다는 말이 있다. 엔 캐리 트레이드가 청산되는 상황이 발생하면 세계 금융시장은 또 한번 소용돌이에 말려들 있다는 점을 경계해야 한다. (취재본부장)

jang73@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 44분에 서비스된 기사입니다.

이장원 기자

jang73@yna.co.kr