한국어

한국어 English

English러시아의 우크라이나 침공이 가져온 나비효과가 우리 경제의 발목을 잡는 상황이 하반기에도 계속될 것으로 보인다. 물가 문제가 경제 전반에 최대 화두로 등장한 가운데 미국 연준의 자이언트 스텝 금리 인상이 전 세계적인 긴축과 맞물리며 국내외 경제에 충격을 가할 것으로 전망된다.

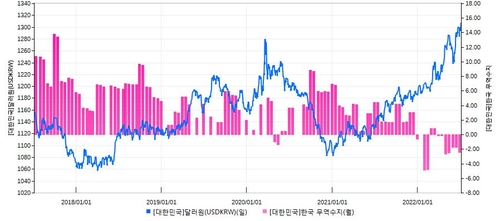

우리 경제를 지탱하는 무역적자는 상반기에만 103억 달러를 기록해 사상 최대치를 갈아치웠다. 수출은 잘 됐는데 석유 등 원자재 가격 상승으로 인한 수입 증가를 극복하진 못했다. 하반기에도 무역수지가 흑자로 돌아서기엔 어려운 여건이 될 것으로 보인다. 고유가와 고환율 체제가 지속될 것으로 예상되는 가운데 수출시장인 미국과 유럽 등 주요 국가들의 경기둔화가 예상되기 때문이다. 무역적자의 장기화는 우리 경제의 펀더멘털을 훼손할 가능성이 매우 크다.

이러한 대외여건의 악화는 기업들의 실적 저하로 이어지고, 실물경제의 침체로 연결될 것으로 예상된다. 기업들은 이미 몸을 잔뜩 웅크리기 시작했다. 전국경제인연합회가 매출 500대 기업을 대상으로 하반기 투자계획을 조사한 결과, 상반기보다 투자를 축소하겠다는 답변이 30% 가까이 됐다. 우리 수출 주력업종인 전기·전자, 철강 금속, 석유화학 등에서 뚜렷한 투자 감소의 분위기가 감지됐다. 대기업이 이럴진대 중소기업의 상황은 말할 것도 없다. 환율과 금리 등 최악의 가격변수 속에 생존전략을 짜야 할 시기가 왔다.

코로나 특수를 누린 금융회사 역시 마찬가지다. 증권사들은 올해 매출과 영업이익이 급감할 것으로 예상된다. 금리 상승으로 채권 거래에서 손실을 본 곳도 많고 IPO(기업공개)와 유상증자, 회사채 등 기업들의 자금조달도 여의치 않은 가운데 증권사들의 IB 수수료 수익도 작년에 비해 큰 폭으로 줄어들 것으로 전망된다. 은행과 캐피탈, 보험사 등도 마찬가지다. 전 금융권이 위기 때 버틸 수 있도록 만반의 대비를 해야 하는 상황에 직면했다.

지금의 위기는 새로운 형태의 위기다. 코로나 시기의 위기는 임팩트는 컸지만 그 여파도 짧게 끝나며 V자 반등이 뒤따라오는 형태로 나타났지만 현재의 위기는 상당 기간 오래 지속되다가 반등하는 U자형이거나 최악의 경우 L자형의 장기 침체 가능성도 배제할 수 없는 상황이다. 이제껏 경험하지 못한 장기 불황의 터널에 빠질지 모른다는 우려도 나온다.

리세션을 앞둔 우리 경제계는 앞으로 구조조정의 시간에 직면할 것으로 예상된다. 기업들은 채용을 줄이거나 감원하는 방식으로 추운 겨울을 대비하려 할 것이다. 돈 안 되는 자산은 매각하고 합병해서 군살을 제거할 가능성이 크다. 몸집을 가볍게 해야 길고 긴 불황의 터널에 대비할 수 있기 때문이다. 미국의 빅테크 기업들은 감원과 구조조정을 이미 실행에 옮기고 있다.

기업들의 군살 빼기는 다시 경제 전반에 먹구름을 불러올 것이며 침체의 악순환이라는 역효과를 유발할 것으로 예측된다. 길고 긴 겨울이 시작됐는데 이 겨울이 언제 끝날지 아무도 모른다. 끝이 보이지 않는 버티기의 시절이 왔다.

(취재본부장)

jang73@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 08분에 서비스된 기사입니다.

이장원 기자

jang73@yna.co.kr