한국어

한국어 English

English자회사 지분율 90% 이상이면 연결납세제도 활용 가능해져

해외 자회사서 받는 배당금은 과세대상서 제외

국내 자회사서 받는 배당금도 과세율 낮춰

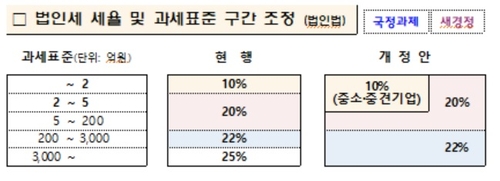

(세종=연합인포맥스) 최진우 기자 = 정부가 경제활력 제고를 위해 기업의 세 부담을 대대적으로 줄여준다. 법인세 최고세율은 22%로 하향 조정되고 중소·중견기업의 경우 과세표준 5억원까지 특례 구간을 새롭게 만들어 10%만 과세한다.

이외에도 일감 몰아주기에 따른 과세 정비, 이월결손금 공제 한도 상향, 연결납세제도 적용 대상 확대 등을 통해 기업의 부담을 '확' 떨어뜨린다는 구상이다.

◇법인세 최고세율 22%로…10% 세율 과세표준도 상향

정부가 21일 발표한 '2022년도 세법개편안'을 보면 정부는 법인세 최고세율을 경제협력개발기구(OECD) 평균 수준인 22%로 지금보다 3%포인트 낮출 계획이다.

과표구간도 기존 2억원 이하(10%), 2억~200억원 이하(20%), 200억~3천억원 이하(22%), 3천억원 초과(25%) 등으로 나뉜 것을 5억원 미만(10%, 중소·중견기업), 5억~200억원 미만(20%), 200억원 초과(22%) 등으로 3단계로 축소한다.

이 경우 과표 5억원인 중소·중견기업은 법인세가 현행 8천만원에서 5천만원으로 감소한다.

과표 10억원인 중소·중견기업은 1억8천만원에서 1억5천만원으로 3천만원 준다.

과표 4천억원인 일반기업은 905억8천만원에서 876억원으로 29억8천만원 줄어든다. 대기업만 아니라 중소·중견기업까지도 세 부담이 크게 주는 것이다.

고광효 기획재정부 세제실장은 "과표 구간의 수를 줄이고 과표 구간은 물가 상승률에 맞춰 인상해주는 것이 중요한 이슈"라며 "법인세가 누진세율이 되면 효율적인 배분을 왜곡하는 등 문제가 많아진다"고 배경을 설명했다.

전체 수익의 규모가 크다고 누진과세 하는 것은 주주 및 자본에 대한 과세 불 형평성을 일으킨다고 환기한 것이다.

◇이월결손 공제한도 80%로 상향

정부는 이월결손금 공제한도를 현행 60%에서 80%로 20%포인트 확대하기로 했다.

캐나다와 호주는 100%, 미국과 이탈리아는 80% 한도에서 해주는 것이 근거다.

일반 내국법인에 첫해 20억원의 결손, 이듬해 10억원의 소득이 발생했다고 가정하자. 현행 제도상으로는 소득 10억원 중 60%인 6억원만 공제돼 과표 4억원에 대해 법인세를 부담해야 한다.

그러나 새로운 세제에 따르면 10억원 중 80%가 공제돼 과표는 2억원으로 잡힌다. 그만큼 세 부담이 준다.

정부는 일감 몰아주기 과세제도도 정비했다.

정부는 그룹이 총수 일가 소유의 법인에 일감을 몰아주는 행위에 대해서 산식을 적용해 과세하고 있다. 대기업의 경우 '수혜법인의 세후 영업이익*(특수관계법인 거래비율-5%)*지배 주주 등의 지분율'이다.

정부는 현재 사업부문별 증여이익을 산출할 때 법인 전체의 세후 영업이익을 기준으로 계산하고 있다.

이를 사업 부문별로 증여의제 이익을 산출해서 합산할 수 있도록 바꿀 예정이다. 증여의제 이익이란 법적으로 증여는 아니나, 증여로 간주하는(의제) 이익이다.

쉽게 이야기해 일감 몰아주기로 지목된 기업에서 실제로 일감 몰아주기와 관계가 있는 사업 부문만 추출해 과세하겠다는 것이다. 현재의 기준인 한 기업의 세후 영업이익보다는 규모가 줄 가능성이 크다. 과세 부담이 준다.

과세 제외 거래도 현재는 '중소·중견기업의 수출목적 거래, 대기업의 수출목적 국외 거래' 등으로 한정했지만 '수출 목적 거래'라는 단어로 교체했다. 수출 목적의 거래라면 일감 몰아주기 과세 대상이 아니라는 이야기다.

◇자회사 지분율 90%라도 연결 납세제 활용 가능

정부는 연결납세제도에도 변화를 주기로 했다. 연결납세제도란 모·자회사가 경제적으로 결합돼 있는 경우 하나의 과세단위로 판단하고 소득을 통산해 법인세를 매기는 제도다.

예를 들어 A기업의 소득이 300억원, A가 지분 100%를 보유한 B와 C가 각각 100억원 소득, 200억원 손실을 봤다면 이를 모두 합친(연결납세제) 200억원이 과세 대상이다.

그러나 이를 각각 따로 봤다면 소득을 거둔 A사(300억원)과 B사(100억원)은 결손 공제를 못 받고 400억원에 대해 과세를 받는다.

정부는 현재 지분율이 100%인 회사에 대해서만 연결납세제도를 활용할 수 있도록 했지지만, 이를 90%로 다시 풀어주기로 했다.

기재부는 "2008년도 연결납세제도 도입 시 원활한 제도 정착을 위해 100% 지분율을 적용대상으로 했지만, 현재 요건이 엄격해 제도 활용도가 매우 낮은 상황"이라고 설명했다.

지난 2020년 기준 신고법인 83만8천8개 중 연결 납세법인은 737개 수준이다.

연결 납세제도를 도입하고 있는 OECD 24개국 가운데 12개국이 90% 이상을 적용해준다. 프랑스는 95%, 미국은 80%, 영국은 75%로 나타났다.

정부는 해외 자회사 배당금에 대해서는 과세 대상에서 제외하기로 했다. 배당금을 모회사 소득으로 잡지 않는 것이다. 해외 자회사의 범위는 지분율 25% 이상에서 10% 이상으로 넓혀주기로 했다.

기재부는 "우리나라 해외 직접 투자기업의 해외보유 잔액은 작년 말 기준 약 100조원 이상으로 국내 송금 여력이 상당하다"고 했다.

기업이 국내 자회사로부터 받는 배당금의 경우에도 상장사·비상장사 등 기업형태와 관계없이 지분율에 따라 면세 범위를 정해주기로 했다.

지분율 50% 이상을 보유한 자회사로부터 받는 배당금은 100% 제외(익금 불산입률)해준다. 30~50%는 80%, 30% 미만은 30%를 불산입해줄 계획이다. 전반적으로 현행 제도보다 익금 불산입률이 상향됐다.

기재부는 "익금 불산입률 상향을 통해 자회사로부터 배당을 촉진해 배당된 자금을 투자재원으로 활용하기 위한 것"이라고 설명했다.

jwchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 16시 01분에 서비스된 기사입니다.

최진우 기자

jwchoi@yna.co.kr