한국어

한국어 English

English

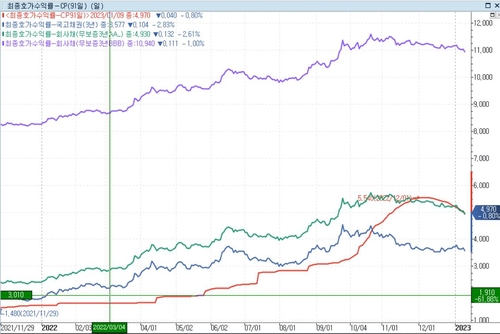

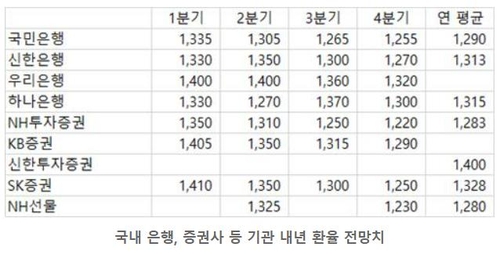

달러-원 환율은 지난해 나왔던 전망치가 벌써 무색할 정도다. 지난해 10월 장중 1,444원을 찍었던 달러-원은 3개월 만에 1,300원 밑으로 빠지더니 1,250원 선도 깨고 내렸다. 특히 금융시장을 항상 상대하지 않고, 주업이 따로 있는 수출입기업의 외환, 자금 담당자들은 그런 기색이 역력하다. 국내 금융기관 전망치를 취합한 1분기 달러-원 환율 평균은 1,365원, 해외 투자은행(IB) 평균은 1,317원이었다. 아직 분기초라 기존 전망이 크게 벗어났다고 단정하기 어렵지만, 이제 눈높이가 1,230원까지 내려온 마당이라 이전 전망치를 그대로 납득하기도 버겁다.

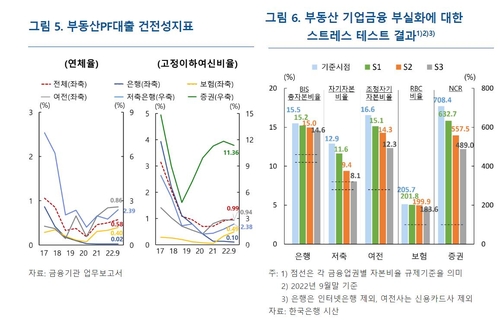

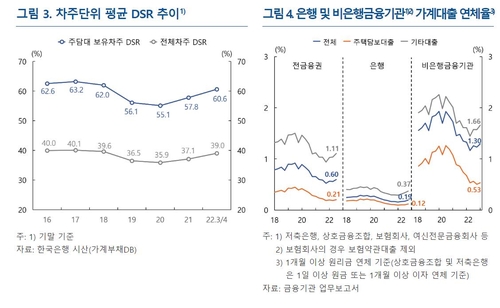

좋은 소식은 금융가격뿐 아니라 금융안정 측면에서도 들린다. 올해 가장 골칫거리로 보이던 프로젝트파이낸싱(PF) 대출과 가계부채 관련해 한국은행은 공식 블로그를 통해 과도하게 우려하지 말라는 시그널을 시장에 보냈다. 부동산 PF 사업장 등을 점검한 결과 연체율 등 건전성 지표가 양호한 수준을 유지하고 있고 금융기관 자본력도 충분해 PF대출의 일부가 부실화되더라도 우리 금융시스템이 자체적으로 손실을 흡수할 수 있는 것으로 봤다. 또 가계 기준으로 본 총부채원리금상환비율(DSR)은 41%로 개별 차주를 기준으로 한 수치인 60%보다 상당히 낮다는 점도 한은은 강조했다. 1인 가구가 아니라면 차주의 소득만을 고려한 통계보다는 차주와 배우자, 동거가족 등이 상환 부담을 공유하는 가구 기준이 실질 DSR일 것이다.

지난해 상반기 많은 공감을 받은 '나의 해방일지'라는 드라마가 있다. 저마다의 이유로 속박받는다고 여기는 많은 사람이 탈출구를 찾고 싶다는 한마음으로 드라마에 몰입했다. 올해 투자자는 고물가, 고금리, 고환율로부터 해방을 꿈꾸며 1월 대기한 일정에서 방향을 찾을 요량이다. 오는 12일 미국의 12월 소비자물가지수(CPI)와 13일 한은 금융통화위원 회의에서 이창용 총재의 발언은 필수다. 금융시스템 측면에서는 17일 마감인 재건축단지 올림픽파크프레온의 계약률에 따라 19일이 만기인 관련 PF 자산유동화기업어음(ABCP)의 상환이 결정된다. 한전채도 주시해야 한다. 전기요금 인상 폭이 미미한데다 최근 은행권이 5% 후반의 높은 대출금리를 제시하는 바람에 다시 발행이 늘어날 여지가 커졌다. 아직 꿈꾸는 대로 해방일지가 행복한 결말일지 장담하기 어렵지만, 연초부터 작년과 달라지고 있다. (금융시장부장)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 15분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr