한국어

한국어 English

English기획재정부는 22일 발표한 '2022년 세제개편 후속 시행규칙 개정안'에 이와 같은 내용을 담았다.

간주 임대료는 3주택 이상 보유자가 세입자를 받으면서 챙긴 전세 보증금에 대해 과세하는 제도다.

월세에 세금을 내는 집주인과의 형평성을 고려해 만들어졌다.

집주인이 받은 전세 보증금에서 3억원을 제외한 금액의 60%에 간주임대료를 곱한 값이 과세 대상이다.

통상적으로 간주임대료는 시중 정기예금 이자율 수준으로 산정된다.

예를 들어 3주택자가 1채에 3억원씩 전세를 줬다고 가정하면, 총 수입금액은 9억원이고 3억원을 제외한 후, 60% 수준을 적용한 3억6천만원에서 간주임대료 2.9%를 곱하면 과세 대상은 1천44만원이다.

현행 1.2%로 계산하면 432만원 수준이었다.

이번 조치로 3주택자는 과세 대상이 612만원 증가하는 것이다.

여기에 늘어나는 수입 증가금액 612만원에서 57%(1-주택임대 경비율 43%)에 대해 소득세율 6%를 부과하는 만큼 세 부담 20만9천304원도 더해진다.

등록임대주택의 경우 필요경비율을 60%로 적용받기 때문에 세 부담이 이보다 줄어들 수 있다.

보증금 2천400만원에 월세 200원을 받는 상가 임대인의 경우 연간 1만4천199원 세 부담이 늘어나게 된다.

정정훈 기재부 조세총괄정책관은 "임대료는 당연히 사업소득이고, 보증금도 일종의 소득으로 세법에서는 보고 있다"면서 "최근의 이자율 추세를 고려해서 2.9%로 조정했다"고 설명했다.

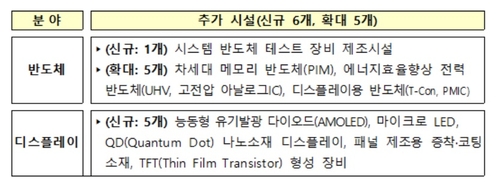

기재부는 국가전략기술 사업화 시설 범위도 확대했다.

능동형 유기발광다이오드(AMOLED), 마이크로 LED, 퀀텀 닷(QD) 나노소재 디스플레이, 패널 제조용 증착ㆍ코팅 소재, 박막트랜지스터(TFT) 형성장비 등 디스플레이 부문이 더해지면서 4개 분야, 37개 시설이 혜택을 받게 된다.

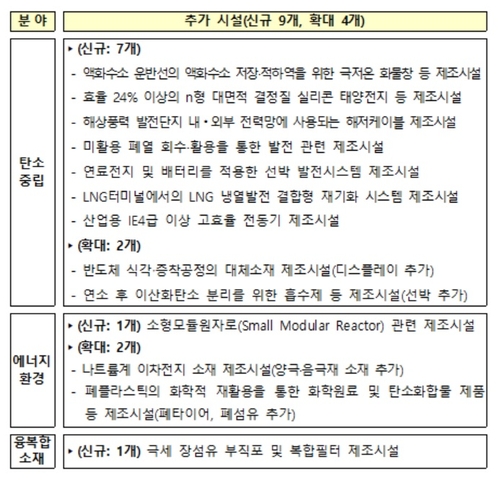

기재부는 일반시설보다 높은 투자세액공제율을 적용하는 신성장 사업화 시설범위도 확대했다.

지금은 미래형 자동차, 탄소중립 등 13개 분야 181개 시설에 적용하고 있다.

기재부는 탄소중립 분야를 중심으로 시설을 추가해 13개 분야 190개 시설로 범위를 더욱 확대해준다.

액화수소 운반선의 액화수소 저장ㆍ적하역을 위한 극저온 화물창 등 제조시설 등이 이번에 새롭게 포함됐다.

기재부는 용역제공자에 대한 소득자료 제출 대상 업종에 스포츠 강사 및 트레이너를 추가한다.

오는 2024년 1월 이후로 발생하는 소득분이 대상이다.

의료법인 고유목적사업지출 범위에 산후조리원도 더했다.

해외매출채권의 대손금 인정 요건도 완화했다.

지금은 현지 거래 은행, 상공회의소, 공공기관으로부터 채권 회수가 불가능함에 확인되면 무역보험공사의 확인을 거쳐 대손금을 인정해줬다.

앞으로는 해외 매출채권의 회수불능 등을 확인하는 기관에 무보와 협약을 한 해외 채권추심기관도 추가한다.

jwchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 15시 00분에 서비스된 기사입니다.

최진우 기자

jwchoi@yna.co.kr