한국어

한국어 English

English기준금리를 조절하는 연방준비제도(Fed)로서는 매우 난감한 상황이다. 미국 경기가 꺾여야 금리 인상을 중단할 텐데 그런 조짐이 전혀 보이지 않기 때문이다. 미국의 소비자물가지수는 물론 유럽의 소비자물가도 반등세를 나타내고 있다. 물가 잡기에 총력을 다하는 미국과 유럽의 중앙은행으로선 물러설 틈이 없어진 셈이다. 러시아의 우크라이나 침공 이후 시작된 고물가 현상이 1년이 지나도록 해소되지 않고 있어 걱정스럽다. 여기에 중국의 리오프닝(경제 재개)이 가세하면 전 세계적인 고물가의 그림자는 쉽게 걷히지 않을지 모른다. 인플레이션 고착화에 대한 우려는 그만큼 더 커진 셈이다.

이젠 고금리를 새로운 질서로 받아들여야 할 것 같다. 2008년 미국의 금융위기에서 시작돼 코로나 시대까지 이어진 제로금리, 초저금리 시대는 끝났다. 돌아올 수 없는 다리를 건넜다고 할 수 있다. 세계적 거대 위기가 오지 않는 한 연준의 무자비한 돈 풀기는 다시 보기 힘들 것이다. 한때 유행했다 바람처럼 사라진 키워드인 '비정상의 정상화'가 비로소 완성단계에 접어들었다고 할 수 있다. 정상화된 새로운 질서 속에서 앞으로 어떤 생존법을 모색할지 고민해야 할 것이다.

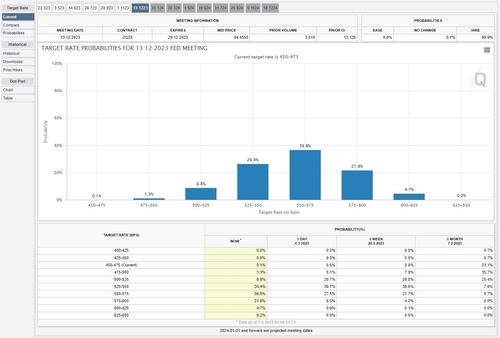

시카고상품거래소(CME) 페드워치툴(FedWatch tool)에 따르면 올해 12월 기준 Fed의 기준금리는 대략 5.25~5.5% 수준일 것으로 예상된다. 현재(4.50~4.75%)보다 75bp가량 더 높을 것으로 시장참가자들을 보는 것이다. 연준 관계자들이 예상하는 '최종 금리' 역시 5.4% 수준이다. 이런 가운데 제롬 파월 연준 의장은 7일(미국 현지 시각) 상원 연설에서 3월 통화정책 회의에서 '빅스텝' 금리 인상을 예고했다. 사실상 최종금리도 기존 예상보다 높아질 가능성이 있다. 연준이 금리 인상 페달을 어디까지 밟을지 예측하기 어려워진 것이다.

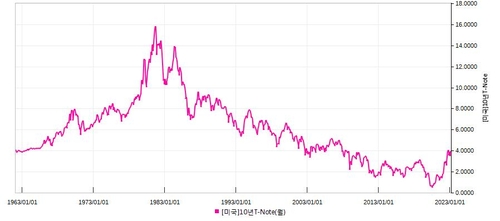

장기간 지속될 미국의 고금리는 필연적으로 고환율과 연계된다. 우리 경제의 바로미터인 달러-원 환율은 현재 1,290원 후반~1,300원 초반에 머물고 있다. 2008년 금융위기 이후 최고 수준에서 좀처럼 내려오지 못하고 있다. 경험적으로 우리 경제에 가장 유리한 환율은 1,150원대 부근이다. 수출 경쟁력도 담보하면서 수입물가에 대한 부담도 없는 '골디락스' 같은 지점이다. 미국의 고금리가 계속된다면 우리가 고대하는 환율의 정상 복귀도 힘든 게 사실이다. 이러한 고물가, 고금리, 고환율 3대 파도 속에서 우리 경제에 남은 숙제는 버티고, 적응하고, 살아남는 것이다. 기업이든 가정이든 부채를 줄여 몸집을 가볍게 하고, 불요불급한 지출을 줄여 현금을 확보하는 게 살아남는 동력이 될 수 있다. 그것이 정상화된 시장의 적응법이다. (편집해설위원실장)

jang73@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 14분에 서비스된 기사입니다.

이장원 기자

jang73@yna.co.kr