한국어

한국어 English

English신용등급이 높은 건설사의 발행금리가 더 낮은가 하면 민평금리의 두 배 수준에 사모로 회사채를 조달하는 사례도 나오는 등 채권시장의 발행 척도에서 멀어지고 있다는 지적이 나왔다.

16일 연합인포맥스 일자별 신규종목 현황(4204화면)에 따르면 동부건설은 하루 전인 15일 6개월물 60억 원을 금리 9.0%, 1년물 80억 원을 금리 10.0%에 사모로 발행했다.

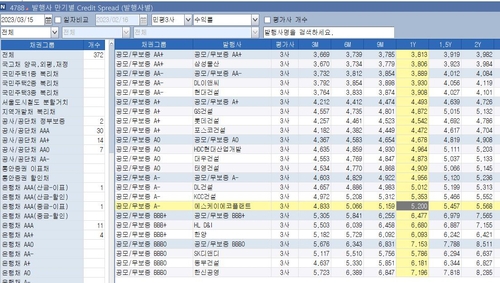

민평 3사가 부여한 동부건설의 신용등급은 'BBB0' 등급으로 6개월물 금리가 5.315%, 1년물 금리가 6.171%다. 사모 발행은 수요처와의 협상을 통해 결정한다고는 하지만 민평금리의 두 배 수준에서 결정된 셈이다.

A등급 건설사도 사정은 비슷했다.

민평3사가 'A0' 등급으로 평가한 대우건설은 지난달 28일 회사채 1년물 200억 원을 7.2% 금리에 사모로 조달했다. 민평3사가 제시한 대우건설의 1년물 금리는 4.871%다. 민평금리보다 무려 240bp를 더 얹어준 셈이다.

민평3사 금리와 발행금리가 역전된 사례도 있었다.

GS건설의 민평금리는 1년물 기준 4.867%로 SK에코플랜트의 5.198%보다 더 낮지만, 실제 발행금리는 현격한 차이를 보였다.

SK에코플랜트는 지난 2월 2년물 840억 원을 5.935%에 발행했는데 GS건설은 2년물 1천500억 원을 6.519%에 발행했다. 민평 대비 가산금리를 따져보면 SK에코플랜트는 24bp였지만, GS건설은 140bp를 더 얹어줬다.

민평3사 신용등급은 GS건설이 A+로 SK에코플랜트 'A-'보다 두 등급 더 우량하다.

건설업계에서는 시장의 디스카운트가 너무 심하다고 지적했다.

이달 초 민평 대비 10bp 가산금리에 회사채를 발행했던 현대건설은 발행에서는 선방했다고 자평하면서도 "건설업이 타 업종에 비해 디스카운트가 존재했던 것은 사실"이라고 말했다.

다른 건설사 재무 관계자는 "부동산 프로젝트파이낸스(PF), 분양시장 침체 등으로 시장의 시선이 싸늘하다"고 말했다.

채권평가업계에서는 민평 금리가 시장에 후행하는 성격을 지니기 때문에 어쩔 수 없는 측면이 있다고 설명했다.

한 민간채권평가사 관계자는 "매수자가 있고 매도자가 있는 상황에서 발행 자체가 100bp 이상에서 됐다고 바로 민평금리에 반영할 수 없다"며 "그렇게 반영하면 채권을 보유한 기관들의 충격이 더 큰 문제가 될 수 있다"고 설명했다.

이어 "시장 상황 등 추이를 보고 있는 상황"이라면서 "조금씩 올리고는 있는데 민평이 (시세를) 반영 못 한다기보다는 추세를 보고 있다고 봐야 한다"고 덧붙였다.

또 다른 평가사 관계자도 "기업이 발행하는 채권들의 유통이 없더라도 해당 등급, 해당 섹터의 기업의 채권이 어떻게 유통되는지 모니터링하며 최대한 그 격차를 줄이려고 노력하고 있다"라고 전했다.

정부는 건설업계로의 자금 흐름이 원만하게 진행되도록 여러 조치를 취하고 있다면서 민평금리와 시장금리의 괴리를 부르는 과도한 위험 프리미엄이 점차 축소될 것으로 예상했다.

국토교통부 관계자는 "두 가지 차원에서 유동성 공급을 지원하고 있다. P-CBO나 회사채 매입프로그램 등을 통해 개별 건설사의 자금 흐름을 돕고 있고 PF 보증이나 미분양 PF 보증 등을 통해 우량 사업장으로도 자금이 흘러들도록 하고 있다"고 설명했다.

이 관계자는 "국고채 대비 스프레드나 PF 유동화물 금리 등을 살펴보면 작년 말보다 안정을 되찾는 것으로 보인다"며 시장을 계속해서 관찰하고 있다고 덧붙였다.

spnam@yna.co.kr

jhpark6@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 07분에 서비스된 기사입니다.

관련기사

남승표 기자

spnam@yna.co.kr