한국어

한국어 English

English"인플레이션율 반영한 실질 기준금리는 1.4% 수준"

(서울=연합인포맥스) 강수지 기자 = 미국 연방준비제도(Fed)가 지난해 3월부터 금리를 5%포인트나 올렸지만 통화정책은 그다지 긴축적이지 않았다는 주장이 나왔다.

월스트리트저널(WSJ)은 14일 "주식시장의 강세와 채권 금리의 하락, 주택시장의 회복 등은 금리가 그다지 제한적이지 않다는 것을 시사한다"며 "연준이 경제를 불황으로 몰아넣을 만큼 금리를 높였다면 주식이 새로운 강세장에 진입하거나 주택시장이 반등하는 현상은 나타나지 않았을 것"이라고 전했다.

WSJ은 "연준은 그들의 임무가 여전히 끝나지 않았음에도 금리를 동결하려는 전제가 의심스럽다"며 "호주와 캐나다 중앙은행도 경기 둔화와 인플레이션 하락을 기다리며 잠시 멈췄으나 다시 인상을 재개했다"고 말했다.

연준이 명목 연방금리를 제로에서 5.00~5.25%로 크게 올린 만큼 통화정책이 긴축적으로 보이지만, WSJ은 "중요한 것은 실질 금리"라며 "인플레이션이 이전 주기보다 높기 때문에 (실제 금리) 상승폭은 훨씬 적다"고 진단했다.

실질금리 수준은 사용되는 인플레이션율에 따라 달라지는데 지난 12개월 동안 식품 및 에너지를 제외한 소비자물가 상승률 5.3%를 기준으로 하면 실질금리는 제로에 가깝다고 매체는 분석한다.

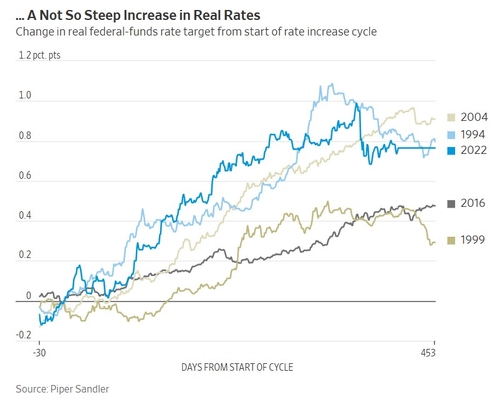

파이퍼 샌들러의 애널리스트는 "물가연동국채 금리를 사용해 현재 실질 금리가 약 1.4%"라며 "실질금리는 1994년과 2004년보다 덜 올랐지만, 1999년과 2016년보다는 더 많이 올랐다"고 추정했다.

연준은 0.5%의 실질금리를 중립으로 간주하며 이는 경제 활동을 자극하거나 둔화시키지 않는다는 의미이다. 그 이상의 금리는 실업률을 높이고 인플레이션을 낮추기에 충분히 제한적인 것으로 간주하지만, 1.4%의 실질금리는 그다지 제한적이지 않다고 분석된다.

일반적으로 연준이 단기 금리를 인상하면 주가가 하락하고 장기 채권금리와 달러 가치가 상승하지만, 지난해 10월 이후에는 모두 방향이 바뀌었다.

S&P500 지수는 저점 이후 22% 상승했고, 10년물 국채금리는 단기물 금리와 물가 상승률을 밑돌고 있다.

WSJ은 "주식 랠리의 이면에는 인플레이션이 곧 급락할 것이란 믿음과 은행의 대출 강화 움직임에 경제가 둔화할 것이란 믿음이 있다"며 "그렇게 되면 연준이 금리를 인하할 것이란 기대가 지배적이다"고 설명했다.

매체는 많은 사람이 통화정책의 시차를 언급하며 금리 인상을 중단해야 한다고 말하고 있지만, 경제는 더 둔화하기는커녕 오히려 살아나고 있다고 주장한다.

WSJ은 "이는 대부분 완화적인 금융 조건 덕분"이라며 "상대적으로 낮은 채권 수익률에 모기지 금리가 낮아져 주택건설에 도움이 되고 있다"고 전했다.

매체는 "이 모든 현상은 연준이 통화정책을 정말로 긴축적으로 만들기 위해 금리 인상을 재개할 것임을 시사한다"며 "이상하게도 연착륙에 베팅하는 투자자가 많을수록 연착륙 가능성은 낮아진다"고 말했다.

sskang@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 15시 46분에 서비스된 기사입니다.

강수지 기자

sskang@yna.co.kr