한국어

한국어 English

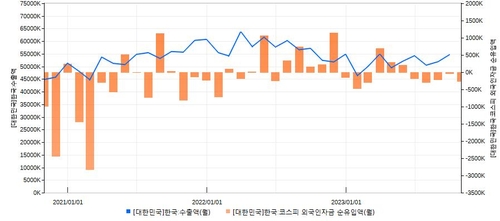

English(서울=연합인포맥스) 우리 금융시장에서 외국인들의 동향이 심상치 않다. 주식과 채권 등 한국 자산에 대한 매도가 강화되고 있기 때문이다. 금융감독원의 자료를 보면 외국인들은 9월 국내 주식시장에서 1조7천억원을 순매도했다. 채권도 순회수 기조를 보이고 있다. 9월 기준으로 국내 상장 채권을 8조160억원 매수했으나 8조6천530억원을 만기 상환받아 결과적으로 6천370억원을 순회수한 것으로 나타났다. 9월중 외국인의 채권 보유액은 8월대비 1천억원 가량 줄었다. 주식과 채권 등 국내 자산들이 2개월 연속 외국인들의 외면을 받는 셈이다.

사실 외국인들의 주식 매도는 크게 놀랄 일은 아니다. 이익을 내면 언제든지 매도해 수익금을 챙기는 게 외국인들의 투자패턴이기 때문이다. 주식을 팔면 대기 자금으로 뒀다가 다른 투자처에 넣기도 하고, 새로운 투자 기회를 모색하며 기다기도 한다. 올해 핫한 키워드인 이차전지에서 만족할 만한 수익률을 거둔 탓에 외국인들이 이차전지 종목들을 많이 팔았던 게 데이터로 나타난 것이라는 분석도 있다.

그러나 최근 두 달간의 외국인들의 모습은 마냥 안심할 수는 없는 흐름이다. 외국인들이 국내 주식과 채권에서 동시에 자금을 빼낸 건 11개월 만의 일이다. 그동안 안정되는가 싶었던 국내 자산시장에 조금씩 균열이 생기는 건 아닌지 우려스럽다.

미국의 가파른 기준금리 인상으로 한-미 기준금리 격차는 사상 최대치로 벌어졌다. 미국 국채금리 10년물이 5%를 넘는 상황에서 상대적으로 우리나라의 주식과 채권은 외국인들에게 매력이 떨어진다. 미국 국채에 투자하면 5%의 금리를 주는데 외국인들이 굳이 위험을 무릅써가며 이머징마켓에 투자할 이유는 없을 것이다. 미국으로의 자금 쏠림현상이 강화될 것이며 이는 킹달러 현상을 자극할 것이다.

외국인들이 주식을 대규모로 판다고 해서 우리나라에서 돈을 빼내가는 '셀 코리아'와 바로 연결 짓는 것은 무리한 해석일 수 있다. 외국인들이 한국 주식과 채권을 팔지만, 아직까지 우리나라에서 돈을 빼간다는 신호는 보이지 않는다. 한국의 신용부도스와프(CDS) 프리미엄 등 다른 금융지표들도 아직은 안정적이다.

그러나 긴장해야 할 일임은 분명하다. 대외 불확실성의 파고가 높게 형성돼 있기 때문이다. 안전자산으로서 미국의 가치가 올라가는 시기가 온 것이다. 연준의 고금리 기조 속에 세계 곳곳에서 발발한 전쟁, 강대국들의 패권 경쟁까지 다양한 변수들이 시시각각 등장하고 있다. 주식, 채권, 환율 등 국내 금융시장의 불안은 사실 우리 국내 경제의 내적 요인이 부실하다기보다는 외적 요인이 작용하고 있다는 해석이 아직은 타당하다. 그러나 외부의 불확실성이 언제든 내부의 불안 요인을 자극할 수 있다. 세계적 고금리 체제는 우리 경제의 아픈 곳들을 계속 압박하고 있다.

과거 우리 주식시장이 꺾일 때를 살펴보면 우리나라의 수출이 안 좋았던 적이 많았다. 올해의 흐름도 마찬가지였다. 수출의 상당 부분을 차지하는 중국 경제의 둔화는 우리 경제가 넘어야 할 벽이다. 최근 지표에선 우리 수출에 온기가 도는 모습을 보이고 있으나 회복 추세가 확인될지는 좀 더 지켜봐야 한다. 금리 상승과 가계부채 증가 등으로 가계가 써야 할 돈은 계속 쪼그라들고 있다. 실물경제의 악화 시그널이 이곳저곳 감지된다. 이창용 한국은행 총재는 최근 국정감사장에서 "우리 경제의 성장률이 잠재성장률보다 낮다"며 경기침체 국면을 경고했다. 대외불안의 시기에 우리 경제의 펀더멘털은 튼튼한지 재점검할 필요가 있다.(편집해설위원실장)

jang73@yna.co.kr(끝)