한국어

한국어 English

English(뉴욕=연합인포맥스) 1980년대, 워싱턴D.C의 미국 연방준비제도(Fed·연준)의 폴 볼커 전 의장 사무실 앞으로 각목들이 무더기로 배달됐다.

"폴 볼커씨. 아무도 집을 사지 않으니 목재가 필요 없습니다."'two-by-fours'라고 불리는 이 각목은 흔히 주택을 지을 때 쓰는 건축자재로 전국의 건설업자들이 보낸 것이었다.

금리를 내리든지, 문 앞의 각목을 확인하라는 항의의 메시지를 담은 것이었다.

훗날 볼커 전 의장은 '달러의 부활'이라는 저서에서 사무실 앞으로 각목이 쌓이기도 했다고 회고한 것으로 알려졌다.

그리고 이 각목 중 하나는 2006년부터 2014년까지 연준 의장직을 맡은 벤 버냉키 의장이 책장에 보관하기도 했다고 한다.

인플레이션 파이터를 향한 원망의 목소리는 각목에 그치지 않았다.

연준이 공개한 역사에 따르면 연준 의장은 관 속에 가득 찬 자동차 열쇠를 받기도 했다. 고금리로 자동차가 안팔린다며 자동차 딜러들이 관 속에 팔리지 않는 자동차 열쇠들을 가득 채워 보낸 것이다.

농민들은 트랙터를 끌고 와 연준 건물을 봉쇄했고, 사람들은 집을 사기 위해 수년 동안 저축을 했지만 높은 금리 때문에 집을 살 수 없다고 항의하는 편지를 쓰기도 했다.

그럴 만도 했다. 볼커 전 의장은 1980년에 연방기금 금리를 20%까지 올렸다. 그 당시 인플레이션은 11.6%에 달했다.

연준에 따르면 경기 침체는 1981년 3분기부터 공식적으로 나타나기 시작했다. 실업률은 침체 초기에 7.4%에서 10%까지 올랐다.

경기 침체가 심해지면서 연준이 금리인상 정책을 철회할 것이라는 기대가 일었지만 볼커 전 의장은 장기 기대 인플레이션을 낮추지 못하면 더 심각한 경제 상황이 될 것이라고 주장하면서 버텼다.

이후 1982년 10월 인플레이션이 5%대로 하락했고, 연준은 9%대로 금리를 낮췄다. 그리고 실업률은 약 11%에 정점을 찍은 후 그 해 말 8%대로 빠르게 내렸다.

그리고 연준은 1981~1982년의 경기 침체는 2007~2009년 금융위기에 따른 경기 침체 이전에 미국 대공황 이후 나타난 최악의 침체였다고 설명했다.

이처럼 인플레이션과의 싸움은 고통이 불가피한 일이었다.

현재로 돌아오면, 미 연준은 이런 '고통의 시간'을 일부 기대해야 하는 시점이다.

제롬 파월 의장은 2022년 여름 잭슨홀에서 경제 성장이 느려지고 노동시장이 악화하는 등 가계와 기업에 고통이 불가피하겠지만 물가 안정 복원의 실패는 훨씬 더 큰 고통을 의미한다고 언급했다.

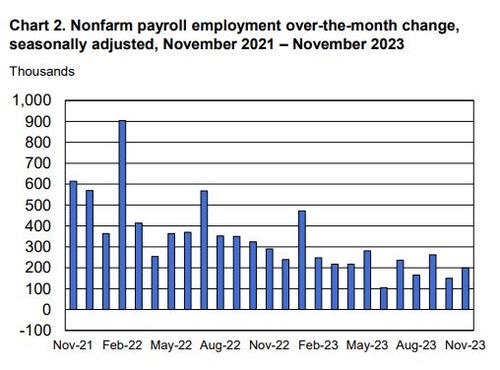

연방기금 금리는 지난해 3월 이후 1년 반 동안 5.25~5.50%까지 급격히 올랐고, 인플레이션은 이미 9.1%에 고점을 찍고 3%대로 내려온 상태다. 실업률은 3.7%로 여전히 역대 최저치 부근에 있다.

과거와 비교하면 경제는 매우 탄탄하며, '고통'이라고 할 정도의 움직임은 아직 나타나지 않은 상태다.

1970년대의 실수를 되풀이하지 않겠다고 밝힌 파월 의장은 정말 미국 경제 연착륙을 이뤄낼 수 있을까.파월 의장을 향한 원망의 목소리는 나오고 있다.

미국 주택 관련 협회들은 지난 10월 파월 의장과 연준 이사회에 서한을 보냈다.

이들은 "연준의 금리 경로에 대한 지속적인 시장 불확실성이 최근의 금리 상승과 변동성에 기여하고 있다는 회원들의 깊은 우려를 전달하기 위해" 서한을 보낸다고 밝혔다. 아울러 "금리 인상의 속도와 정도가 부동산 업계의 혼란을 야기하고, 더 큰 경제적 혼란이 없는 상황에서도 고통스럽고 전례가 없는 수준"이라고 말했다.

금리인상과는 별개로, 기후 활동가들이 파월 의장의 연설을 방해하면서 '화석 연료 금융 중단(Off fossil finance)'과 함께 연준이 돈, 미래, 지구를 태우고 있다고 항의하는 상황이 발생하기도 했다.

연준 의장이 대외적으로 밝히지 않은 채 몰래 협박을 당하거나 항의를 받고 있을지도 모르겠다. 하지만 아직 공개적으로 나온 사례는 별로 없다.

오히려 금융시장은 미 연준이 금리인상 사이클을 종료했다는 점을 기정사실화하고 있다.

하지만 금리인상 종료가 바로 금리인하 기대로 이어지는 점은 신중할 필요가 있다.

미 연준이 쉽게 인플레이션 승리 선언을 할 수 없는 것은 과거에 좀비처럼 되살아났던 인플레이션을 겪은 경험이 있기 때문이다.

금리를 동결하는 동안 '금리인상 카드'를 섣불리 내려놓았다가 인플레이션 지표가 조금이라도 오르기 시작하면 제대로 대응할 수 없게 된다.

그런데 여기서 연준이 금리 인하까지 나서려면 고금리로 인한 경제의 고통이 커서 경제 활동을 저해하고 있다는 신호가 나와야 한다.

아직 증가세인 미국 고용 시장, 낮은 실업률, 플러스인 미국 국내총생산(GDP) 성장률까지 연준이 기대하는 경제 둔화와는 거리가 멀다.

이런 상황이니 연준은 역사상 '경제 연착륙'이라는 업적을 세울 수도 있을 것이라는 기대를 내비치고 있다.

연준은 통화정책 결정시 '데이터에 따른' 결정을 강조하고 있다.

여기서 데이터는 주로 경제 지표로 판단되지만 정형화되지 않은 현장의 목소리도 일종의 보조적 신호를 줄 수 있다.

확실한 것은 고통의 신호가 나오는 시점이라고 보기에는 항의 사례가 적고, 미국 경제 지표가 아직 밝다는 점이다.

어느 부분에서 고통의 목소리가 나올지는 아직 분명하지 않다.

이는 연준 당국자들이 너도나도 경제의 '불확실성'을 강조하는 이유로 볼 수도 있다.

인플레이션이 다시 오를 수 있는 불확실성 또는 경제가 침체에 빠질 수 있는 불확실성, 어느 쪽이든 확실해질 때까지 미 연준은 적어도 몇 달 동안 지켜봐야 하는 입장인 셈이다. (정선영 뉴욕특파원)

syjung@yna.co.kr(끝)