한국어

한국어 English

English(뉴욕=연합인포맥스) 과거 한국은행 기자실에서 한 게임이 인기를 끈 적이 있다. 기준금리를 조절하면 인플레이션과 경제성장률 그래프가 자동으로 바뀌는 게임이었다.

그래프에 집착하게 되는 묘한 게임이었다. 처음에는 금리 결정이 상식적인 수준에서 이뤄지고, 속도도 천천히 가지만 점점 인플레이션 그래프가 크게 기울거나, 경기 침체가 오면 속도가 빨라지고 마음이 조급해졌다. 그러면 금리를 큰 폭으로 움직이게 되고, 크게 움직일 수록 그래프의 기울기도 커져서 결국에는 파국으로 끝났다.

이 게임의 교훈은 통화정책은 큰 배와 같아서 방향을 돌릴 때 급하게 선회해서는 안되며, 정책의 적절한 수준을 찾기가 매우 어렵다는 것이었다.

2024년은 주요국 통화정책이 전환되는 해로 기대를 모으고 있다.

미국 연방준비제도(Fed·연준)와 유럽중앙은행(ECB), 잉글랜드은행(BOE)은 긴축에서 완화로 고삐를 풀고, 일본은행(BOJ)은 완화에서 긴축으로 고삐를 다시 잡을 시점이다.

미 연준은 이미 내년 금리인하로 한 발 내디뎠다. 제롬 파월 의장은 '더 오래, 더 높이' 금리를 유지하겠다는 입장에서 '너무 오래 유지해서 실수할 위험'을 피하는 쪽으로 기울었다.

그렇다면 뭐가 달라진 걸까.중간값으로 보면 연준의 내년 경제전망이 지난 9월과 크게 다르지 않다.

파월 의장은 기자회견에서 12월 경제전망요약(SEP)에서 가장 달라진 점으로 올해 개인소비지출(PCE) 인플레이션 전망치가 9월보다 크게 낮아진 점을 꼽았다. 하지만 올해 이야기다.

2024년 미국 경제 전망은 12월에 미국 실질 국내총생산(GDP)은 1.4%, 실업률은 4.1%, 개인소비지출(PCE) 인플레이션은 2.4%를 나타낼 것으로 예상됐다.

내년 GDP 전망과 PCE 인플레이션 전망치는 각각 지난 9월보다 0.1%포인트씩 낮아졌다. 실업률 전망은 그대로다.

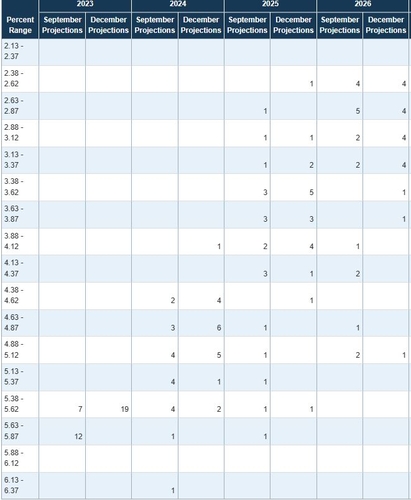

연준 SEP 속 히스토그램에 반영된 19명의 전망 분포를 다시 살펴봤다.

이들 중 몇 명이 어디에 점을 찍은 것일까.PCE 인플레이션 전망에서는 9월과 달리 3%대 전망을 하던 1인이 사라졌다. 이에 PCE 인플레 전망치는 2.1~2.8%대에 고르게 배치됐다.

2025년도 2.9~3.0%를 내다보던 1인도 전망을 철회하고 2%대로 낮췄다.

근원 PCE 인플레 전망에서도 상황은 비슷했다. 3% 부근 인플레이션을 바라보던 한 사람의 전망이 바뀌었다. GDP 전망도 내년 0.4~0.5%로 가장 낮게 보던 1인이 사라졌다.

실업률도 3.6~3.7%로 가장 낮게 보던 1인이 없어지고, 실업률을 높게 보던 4.4~4.5% 전망은 9월 5명에서 12월에 2명으로 줄었다.

연방기금 금리 중간값 전망은 내년 5.63~5.87% 금리를 보던 1인이 사라지고, 가장 낮게 보는 사람이 3.88~4.12%까지 전망치를 낮췄다. 내년에 5%대 금리를 전망한 사람들은 9월 13명에서 12월에 약 8명만 남았다.

전체적으로 12월 연준 내 19인의 변화를 보면 3%대 인플레이션 전망과 너무 낮은 GDP 전망이 사라졌고, 내년과 2025년 5%대 금리 전망이 눈에 띄게 줄었다.

이런 변화는 파월 의장의 비둘기파적인 기자회견을 어느 정도 뒷받침한다.

하지만 내년 미국 경제성장률과 실업률을 나쁘게 보지 않는 연준의 금리 인하 예고는 여전히 금융시장의 의문을 자아낸다.

여기서 눈여겨볼 만한 파월 의장의 답변이 있다.

파월 의장은 지난 7월에 물가가 2%에 도달하기 전에 금리 인상을 중단해야 한다고 언급한 바 있다.

12월 기자회견에서도 이에 대해 묻는 질문에 파월 의장은 "금리인하를 위해 2%에 도달할 때까지 기다리지 않는 이유는 정책이 너무 늦을 것이기 때문"이라며 "제약적 정책이 경제활동에 부담을 주는 것으로 생각되면 2%가 되기 전에 경제에 대한 제약을 줄이고 싶다는 것"이라고 설명했다.

경제가 약해지면 인플레이션이 반드시 2%에 도달하지 않더라도 금리를 낮출 수 있음을 언급한 대목이다.

하지만 뉴욕연방준비은행(연은)의 존 윌리엄스 총재의 발언은 연준의 금리인하가 바로 이뤄지기보다 점진적으로 진행될 것임을 시사한다.

윌리엄스 총재는 CNBC 인터뷰에서 점도표는 위원들 개개인이 내년에 어떤 일이 일어날지 전망하는 내용으로, 금리 인하가 토픽은 아니라고 말했다.

경제가 원하는 대로 가면 정책을 정상 수준으로 되돌릴 수 있지만 데이터가 바뀌면 상황이 달라질 수 있다고 그는 말했다. 이어 내년 3월 인하 시점을 생각하는 것은 아직 너무 이르다고 말했다.

시장 일각에서는 파월의 비둘기파 발언을 두고 아서 번스 전 연준 의장의 실수가 거론되기도 했다.

아서 번스는 과거 금리를 큰 폭으로 올렸다 대선을 앞두고 경제가 침체될 조짐을 보이자 급하게 금리인하로 선회하면서, 다시 인플레이션 불씨를 되살렸다. 애매하게 불씨를 남겨뒀다 화를 부른 셈이다.

파월 의장이 대선을 의식하며 금리인하를 시사한 것이 아니라면, 이제 금리인하 직전까지 동결 기간을 어떻게 효과적으로 가져갈지에 대한 고민도 필요하다.

중앙은행이 금리인상을 하다 금리인하로 돌아서기까지 동결 기간은 얼마나 걸릴까.대체로 금융시장 전문가들은 평균적인 동결 기간을 6~10개월 정도로 보고 있다.

하지만 중앙은행마다 필요한 동결 기간은 다를 수밖에 없다.

연준이 먼저 금리를 올려서 먼저 인하 전망을 하는 것도 아니다.

잉글랜드은행(BOE)은 2021년 12월에 연준보다 먼저 금리 인상을 시작했지만 아직 인플레이션 우려를 떨치지 못했다. BOE는 지난 9월부터 3회 연속 동결한 상태다.

연준은 지난 6월 한차례 동결 후 다시 인상했다 지난 9월, 11월, 12월 3회 연속 동결했다.

금리인하 깜빡이를 본격적으로 켜고, 실행하기까지 최소한 3~6개월 정도는 여유가 있다고 볼 수 있다.

ECB의 동결 기간은 지난 10월부터 시작돼 12월 동결까지 2회 연속이다.

시장에서는 '금리 인하 이야기는 ECB가 먼저 해야 하는 게 아닌가' 하고 있지만 ECB는 신중한 입장을 유지했다.

12월 기자회견에서 크리스틴 라가르드 ECB 총재는 파월 의장이 금리인하가 가시화되고 시작했다고 했는데 ECB는 어떤가 하는 질문에 "금리인하를 전혀 논의하지 않았다"며 "이 방에 있는 모든 사람이 금리인상과 인하 사이에는 그대로 유지되는 기간(Plateau)이 있다는 견해를 갖고 있다고 생각한다"고 말했다.

라가르드 총재는 고체, 액체, 기체 같은 것이라며 "액체 단계를 거치지 않고 고체에서 기체로 바로 갈 수 없다"고 말했다.

긴축 정책이 어느 정도 효과를 낼 수 있도록 동결을 유지하는 기간이 필요함을 강조한 발언이다.

사실 파월 의장이 올해는 산타라고 불리고 있지만 지난해 연말에는 '스크루지'였다.

시장 참가자들로부터 크리스마스 선물을 기다리며 걸어둔 양말에 석탄을 넣었다는 비난을 듣기도 했다.

파월 의장은 지금 너무 오래 금리를 높게 유지해서 실수할 위험, 즉, 경기 침체 위험을 최대한 피하고 연착륙하고 싶은 소망과 경기 침체를 약간 일으켜 인플레이션을 2%까지 잡고 싶은 마음의 균형을 찾고 있는 셈이다.

물론, 이런 균형은 파월 의장만 찾는 것이 아니다.

파월 의장이 너무 오래 금리를 높게 유지하는 실수를 할 위험을 언급한 것에 대해서도 라가르드 총재는 반문했다.

"누구는 아주 오래 유지하고 싶은가요? (Who wants to hang on for too long?)"누구나 스크루지보다 산타가 되고 싶은 법이다. 하지만 금융시장에서 산타가 되려면 경제 상황이 받쳐줘야 한다. (정선영 뉴욕특파원)

syjung@yna.co.kr(끝)