한국어

한국어 English

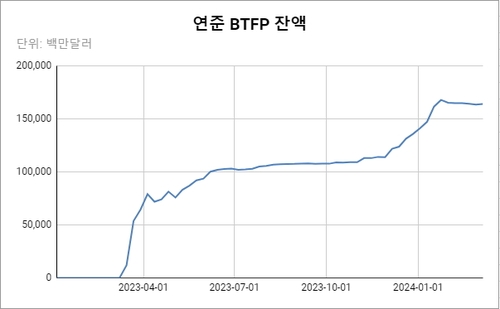

English(서울=연합인포맥스) 김성진 기자 = 미국 연방준비제도(연준ㆍFed)가 지역은행 사태에 대응하기 위해 1년 전 도입했던 은행 기간대출 프로그램(BTFP)이 예정대로 11일(현지시간) 종료된다.

양적긴축이 계속 진행되고 있는 가운데 유동성이 빠듯한 은행들은 다른 자금 조달 통로를 찾아야 하는 부담을 안게 됐다. (지난 2월 10일 송고된 '미 연준 '은행기간대출프로그램' 3월 종료…지역銀 리스크 우려' 기사 참고)

시장의 시선은 BTFP의 종료 이후 재할인창구(discount window) 잔액이 늘어날지로 이동하고 있다.

재할인창구는 연준의 가장 전통적인 유동성 지원 장치지만, 이용할 경우 해당 은행이 유동성 문제에 봉착했다는 '낙인효과'(stigma effect)가 발생할 수 있다는 우려로 인해 기피 대상이 되어왔다.

BTFP 잔액은 지난 1월 하순 연준의 BTFP 종료 계획 발표 이후 1천640억달러 안팎 수준에서 횡보 흐름을 이어왔다. 신규 대출이 거의 이뤄지지 않은 채 기존 잔액만 유지돼 왔음을 시사한다.

BTFP는 실리콘밸리은행(SVB)의 파산 이후 빠르게 번지던 뱅크런 공포를 저지하는 데 큰 효과를 발휘했지만, 은행들에 손쉬운 돈벌이 수단을 제공했다는 비판도 받았다.

BTFP 금리가 연준의 지급준비금 금리(현행 5.40%)보다 낮았던 탓에 은행들은 BTFP로 빌린 자금을 지준으로 예치해 앉아서 금리 차익을 가져갈 수 있었다.

이에 연준은 BFTP 종료 계획을 발표하면서 즉각 BTFP 신규 대출 금리를 인상, 지준 금리보다 낮은 조건으로 자금을 빌릴 수 없게 했다. 재할인창구 금리(현행 5.50%)는 지준 금리보다 10bp 높다.

재할인창구 잔액은 작년 3월 한때 1천500억달러 이상으로 치솟기도 했다. SVB 사태로 인해 글로벌 금융위기 당시 고점(약 1천107억달러)을 넘어설 정도로 은행들의 대출 수요가 폭발했던 까닭이다.

하지만 이후 BTFP가 본격 가동되자 재할인창구 잔액은 빠르게 감소했다. 지난 6일 기준 잔액은 18억8천200만달러에 그쳤다.

연준은 은행들의 재할인창구 기피 현상이 좀체 사라지지 않자 최근 들어서는 재할인창구 이용을 적극 장려하고 있다.

제롬 파월 의장은 지난 7일 상원 보고에서 "우리는 낙인 문제를 없애기 위해 더 큰 노력을 해야 하며 은행이 (재할인창구가) 필요할 때 실제로 사용할 수 있도록 해야 한다"고 말했다.

sjkim@yna.co.kr

(끝)