한국어

한국어 English

English19일 연합인포맥스가 최근 1개월 내 작년 대림산업 실적을 예상한 12개 증권사 자료를 취합한 결과 영업이익은 2천724억원으로 집계됐다.

지난 2014년 2천702억원의 영업손실을 기록한 데서 크게 개선된 결과다. 작년 매출도 지난 2014년 매출 9조2천947억원보다 늘어난 9조3천778억원을 기록할 것으로 예상됐다.

작년 4분기 매출과 영업익은 각각 2조5천627원, 727억원을 나타낼 것으로 추정됐다. 매출은 전년동기 대비 0.31% 늘고, 영업익은 지난 2014년 4분기 2천226억원 적자에서 흑자 전환될 것으로 예상됐다.

저유가에 따른 수주 감소보다는 국내 주택경기 회복이 대림산업 실적에 더 영향을 미칠 것으로 평가됐다.

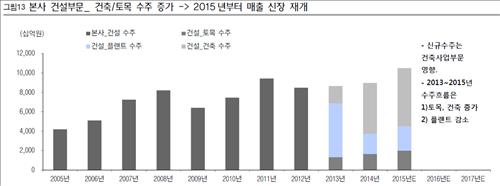

이베스트투자증권에 따르면 대림산업 건설 부문 중 토목, 건축, 플랜트 사업이 차지하는 비중은 지난 5년 평균 각각 20%, 30%, 50% 수준을 나타냈다.

그러나 지난 2014년부터 해외수주 부진에 따른 영향으로 신규 수주 중 건축부문이 차지하는 비중이 50%를 넘어섰다. 이 영향으로 작년 하반기 건축사업부문의 매출 비중은 플랜트보다 커졌다.

박용희 이베스트투자증권 연구원은 "대림산업 건설부문 영업이익이 지난 2014년을 바닥으로 안정화되고 있다"며 "DSA를 제외한 플랜트 사업부문도 정상으로 회귀했고 주택마진도 개선세에 접어들었다"고 설명했다.

<대림산업 건설부문 중 토목, 건축 플랜트 사업 비중, 출처:이베스트투자증권>

대림산업의 사우디 현지법인인 DSA의 수주잔고가 줄어드는 점도 실적 개선에 긍정적 요인으로 평가됐다. 대림산업의 지난 3분기 영업흑자폭은 DSA의 영업적자 870억원이 반영된데 따른 영향으로 축소됐다.

대림산업이 작년 3분기 공기지연분, 예정원가율 상승분을 고려해 944억원 비용을 선제적으로 반영한 점도 4분기 DSA 적자폭이 크지 않을 것으로 예상하는 이유로 꼽혔다. KTB증권은 지난해 4분기 DSA의 적자규모가 450억원에 달했을 것으로 추정했다.

이광수 미래에셋증권 연구원은 "(대림산업 실적 관련) 관심사는 역시 해외부문에서 추가적인 손실을 반영할지 여부"라며 "그러나 잔여공사가 많지 않은 상태라서 전체 수익 변동에 미치는 영향은 제한적"이라고 말했다.

다만 실적개선을 확신하기는 이르다는 의견도 나왔다.

윤석모 삼성증권 연구원은 "작년 대규모 충당금을 쌓았던 DSA의 문제성 프로젝트(이소시아네이츠, 쇼아이바, 라빅Ⅱ)의 공기 종료가 올해 2~3분기 몰려 있어 아직은 보수적인 접근이 유효할 전망"이라고 말했다.

이날 오전 10시45분 현재 대림산업 주식은 유가증권 시장에서 전장대비 2천300원 떨어진 6만9천200원에 거래됐다.

<대림산업 주가 일봉차트, 인포맥스 화면번호 5000>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr