한국어

한국어 English

English25일 한국은행에 따르면 지난 1분기 가계대출은 9조9천억 확대된 것으로 나타났다. 전분기(23조4천억원)에 비해서는 증가폭이 줄었지만, 지난해 같은 기간(9조7천억)에 보다는 큰 수준이다.

가계부채의 가파란 상승세는 집단대출 등 주택담보대출이 주도한 것으로 진단됐다.

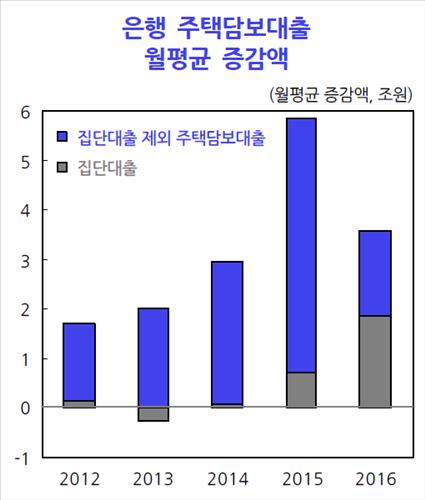

집단대출은 지난 2014년 월평균 1천억원 증가세를 보이다가 작년에는 월평균 7천억원 증가폭을 나타내더니 올해 들어 월평균 1조9천억원 수준까지 치솟았다.

<은행 주택담보대출 월평균 증감액, 출처:KDI>

한국은행 금융통화위원회도 가계대출 증가 요인으로 집단대출을 지목했다.

지난 4월 열린 금통위 정례회의에서 한 금융통화위원은 "최근 가계대출이 집단대출을 중심으로 예년보다 높은 증가세를 기록하고 있고, 특히 3월 기준으로는 사상 최대치 증가를 기록했다"며 "앞으로도 가계부채 문제에 대한 경계심을 늦추어선 안 된다"고 말했다.

문제는 향후에도 집단대출이 증가세를 지속할 것으로 예상된다는 점이다. 집단대출은 여신심사 선진화 가이드 라인에 예외로 분류돼 있어 마땅한 규제 수단이 없다.

한국개발연구원(KDI)은 '2016 상반기 경제전망' 보고서에서 "주택분양이 크게 증가했고, 집단대출은 분양 이후 2~3년간 순차적으로 이뤄지게 된다"며 "집단대출이 가계부채 증가의 주요 원인으로 작용할 가능성이 크다"고 평가했다.

송인호 KDI 연구위원은 "여신심사 선진화 가이드 라인에서 집단대출 예외로 둠에 따라 소비자들이 분양 쇼핑에 나서는 상황까지 초래하고 있다"며 "집단대출의 경우에도 개인에 대한 신용심사를 강화해서 투기적인 요인을 사전에 제거할 필요가 있다"고 강조했다.

다만 일부 전문가는 정부의 가계 건전성 강화 정책이 주택시장 경착륙을 초래해서는 안 된다며 수위를 조절할 필요가 있다고 조언했다.

김덕례 주택산업연구원 연구위원은 "급진적이고 단기적인 차원의 가계부채 건전성 관리는 주택시장의 소비심리를 빠르게 위축시켜 주택시장의 연착륙을 어렵게 할 수 있다"며 "시간이 걸리더라도 시장의 수용성을 고려해 점진적으로 추진할 필요가 있다"고 말했다.

그는 "가구특성에 따라 다른 재무관리 수준을 고려해야 한다"며 "가계부채 건전성 관리 정책을 펴면서 재무관리 수준이 양호한 가구의 소비심리가 위축되지 않도록 할 필요가 있다"고 덧붙였다.

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr