한국어

한국어 English

English1일 금융감독원에 따르면 지난달 25일 기준 우리·하나은행이 판매한 DLF 잔액 중 5천784억원이 손실구간에 진입했다. 우리은행이 판매한 독일 국채 10년물 금리에 연계된 DLF는 판매잔액 모두가 손실구간에 들어섰다.

하나은행이 판매한 7년 만기 영국 CMS와 5년 만기 미국 CMS 연계 DLF도 총 3천183억원의 잔액 중에서 1억원만 손실 구간진입을 피했다.

반면, 우리은행이 판매한 7년 만기 영국 CMS(판매 잔액 2천598억원) 중 938억원은 아직 손실구간에 진입하지 않았다. 상황에 따라 투자원금은 물론 연 3.5%의 쿠폰금리를 챙길 수 있다. 개인 일반 투자자에게 대규모 손실을 안긴 DLF 중에서 본래의 역할을 다하는 DLF가 나올 수 있는 셈이다.

금감원은 우리·하나은행의 검사 중간결과를 발표하며 손실 진입 구간, 예상 손실률 계산의 기준으로 영국 CMS 금리(7년) 0.649%를 산정했다. 해당 금리가 만기까지 유지되면 예상 손실금액은 836억원이다. 손실률이 32.2%다.

다른 해외금리 연계 DLF에 비하면 상대적으로 상황이 낫다. 우리은행이 판매한 독일 국채 10년물 연계 DLF는 예상 손실률 96.9%, 하나은행이 판매한 영국(7년)·미국(5년) CMS는 55.4%이기 때문이다.

우리은행이 판매한 영국 CMS 금리 연계 DLF는 가입 당시의 금리와 비교해 최종금리의 비율이 만기(12개월) 때 55%를 밑돌면 마이너스(-) 41.5%의 손실을 확정한다. 이 수치를 하회할수록 손실이 불어나는 구조다.

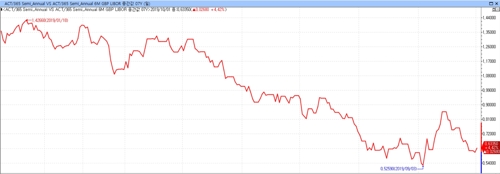

현재 금리와 비교하면 7년 만기 영국 CMS가 1.18% 정도보다 낮을 때 가입한 고객은 만기 때 원금보장과 쿠폰금리를 기대할 수 있는 상태다.

7년 만기 영국 CMS는 올해 초 1.3%를 웃돌다가 3월 하순까지 하락했다. 4월 말까지 상승하다가 최근 줄곧 내림세다. 앞으로 금리가 얼마나 더 떨어지느냐에 따라 우리은행이 판매한 DLF는 예상 손실액이 대폭 불어날 수 있다.

금감원 관계자는 "주요 해외금리 연계 DLF는 210개가 설정돼 상품마다 손실여건이 다르지만, 손실구간에 진입하지 않은 DLF가 특정 시점 이후에 가입된 상품은 아니다"며 "결국 2020년 9월에 최종 만기가 될 때까지 시장금리에 따라 손실률이 달라질 수 있다"고 설명했다.

이런 이유로 전문가들은 영국 CMS 금리는 브렉시트(Brexit) 등의 이벤트를 주시해야 한다고 지적했다.

신얼 SK증권 연구원은 "영란은행(BOE) 기준금리는 연말연시 인하 가능성이 높은 편이다"며 "노딜 브렉시트의 후폭풍을 감지하고 금리가 내려가는 만큼 안전자산 선호와 통화정책 완화 정도가 얼마나 심해질지 지켜봐야 한다"고 말했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 16시 42분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr