한국어

한국어 English

English매체는 줌 주가가 지난 12개월 동안 400% 치솟았으나 고점 대비로는 35% 떨어진 상태라며 반등 가능성을 두고 다양한 의견이 나오고 있다고 전했다.

번스타인은 줌을 올해 최고의 유망주로 꼽으면서 모바일 서비스를 핵심 강세 요인으로 지목했다.

심플러 트레이딩의 대니엘 샤이 디렉터는 모바일 및 웹 세미나 서비스 영역에서의 존재감이 줌 주가를 올해 사상 최고치로 밀어 올릴 것이라며 줌은 재택근무 관련 서비스의 선구자라고 평가했다.

끊임없이 혁신하고 통신과 웹 세미나 영역으로 서비스를 확장하고 있어 회사가 성장할 여지가 충분하다는 게 그의 견해다.

샤이 디렉터는 대중이 이런 사실을 제대로 인지하지 못하고 있다면서 고점에서 큰 폭으로 하락했기 때문에 장기 성장을 기대하고 주식을 매수할 좋은 시점이라고 조언했다.

파이퍼 샌들러의 크레이그 존슨 기술적 분석 담당 애널리스트는 줌이 올해 고점을 회복할 것으로 확신하기 어렵다고 판단했다.

그는 줌 주가가 떨어질 것으로 본다면서 지지선이 무너진 가운데 337달러 아래로 밀릴 것으로 분석했다.

지난 15일 뉴욕 거래에서 줌 주가는 전장 대비 1.29달러(0.34%) 오른 384.53달러를 기록했다. 337달러는 15일 종가 대비 12% 낮은 수준이다.

존슨 애널리스트는 줌이 올해의 승자가 되지 못할 것이라며 비디오 콘퍼런스와 관련한 경쟁이 치열하다고 강조했다.

줌은 뛰어나지만 독보적이지 않다면서 다른 업체의 서비스와 차별화할 수 있는 점이 뚜렷하지 않다고 그는 꼬집었다.

<줌 주가 동향>

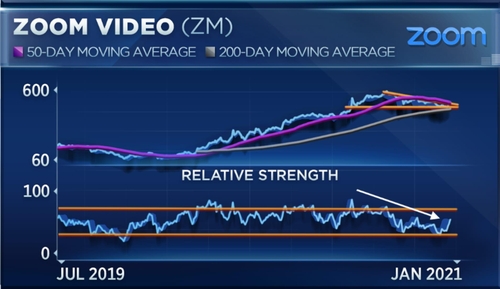

<줌 주가 동향 기술적 분석>

ywshin@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 05분에 서비스된 기사입니다.

신윤우 기자

ywshin@yna.co.kr