한국어

한국어 English

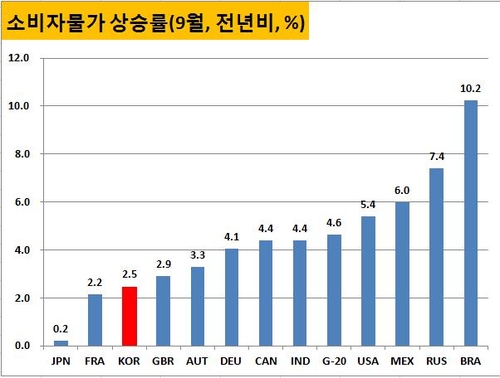

English물가의 고공행진은 우리나라만의 현상은 아니다. 지난 9월 소비자물가 상승률을 보면 개발도상국인 브라질이 10.2%, 러시아가 7.4% 올랐다. 선진국인 미국도 5.4%, 캐나다가 4.4%, 독일이 4.1% 등으로 오히려 한국보다 높다. 대부분 국가에서 물가 상승률이 글로벌 금융위기 이후 최대치를 기록 중이다.

글로벌 경제가 코로나19 팬데믹의 충격으로부터 서서히 벗어나는 가운데 그동안 확장적 재정정책과 완화적 통화정책의 조합을 통한 대규모 유동성 공급의 후유증으로 세계적으로 인플레이션 압력이 커지고 있는 셈이다. 미국 연방준비은행(연준)을 비롯한 글로벌 중앙은행들이 인플레이션 압력을 과소평가했다는 지적도 적지 않다.

한국은행만 보더라도 지난 2월 내놓은 경제전망에서 올해 우리나라의 소비자물가 상승률이 1.3%에 그칠 것으로 봤다. 그러나 5월 전망에서 1.8%로 높이고 8월 전망에서 다시 2.1%로 조정했다. 급기야 최근에는 연간 물가 상승률이 지난 8월 전망치인 2.1%마저도 상회하고 당분간 2%를 상당폭 웃돌 것이란 의견을 내놨다.

한국은행을 비롯한 일부 중앙은행은 인플레이션에 선전포고를 했다. 본격적으로 기준금리 인상에 나서면서 물가와 싸움을 개시했다. 그러나 일부 중앙은행은 여전히 최근의 인플레이션 현상을 '일시적'이란 입장을 고수하고 있다.

명색이 '인플레이션 파이터'로 통하는 각국 중앙은행들이 일관된 방향성을 잡지 못하고 얕잡아봤던 인플레이션과의 싸움에서 허둥대는 사이 국내외 채권시장은 치솟은 물가에 쑥대밭이 됐다. 미국의 10년만기 국채금리는 8월 초만 하더라도 연 1.17%에 그쳤으나 지난 10월 21일에는 1.70%까지 올랐다. 한국의 10년만기 국채금리도 7월 말의 연 1.874%에서 3개월 만에 2.575%로 70bp나 급등했다.

최근 국내외에서 채권금리가 급등한 것은 물가 영향이 가장 크다. 물가가 당초 예상치를 크게 웃돌고 있는 데다 물가를 반영한 실질금리가 여전히 마이너스인 상황에서 채권시장의 부담은 커질 수밖에 없다.

통화정책에 대한 불확실성이나 정책 실기 우려 등도 최근 시장금리 급등과 무관하지 않다는 평가가 나온다. 인플레이션이 현실화하면서 중앙은행의 입장은 제 코가 석 자인 처지다. 발등에 떨어진 불을 끄기 위해 중앙은행들이 금리 인상 등 통화정책 정상화를 당초 예상보다 빠르게 전개할 것이란 인식이 강해졌다. 문제는 금리 인상 시점이 늦어진다고 채권시장의 입장에선 마냥 좋아하기 어렵다는 점이다. 중앙은행이 인플레이션을 과소평가해 너무 늦게 긴축에 나설 경우 오히려 인플레이션이 장기화하고, 그 결과 향후 통화정책의 긴축강도가 더욱 강해질 수도 있기 때문이다.

글로벌 중앙은행의 정책 대응은 국내외 유동성에도 상당한 영향을 미칠 수밖에 없을 전망이다. 한국은행이 금리 인상에 나선 가운데 미국 연준이 정책 정상화에 나설 경우 국내외 유동성이나 각종 자산 가격에 미치는 영향력도 커질 게 뻔하다.

채권시장뿐 아니라 수익률을 좇아 움직이는 주식시장이나 외환시장, 부동산시장을 비롯한 각종 자산시장의 가격도 조정을 받을 가능성이 크다. 당분간 국내외 물가의 흐름은 물론 연준을 비롯한 각국 중앙은행의 통화정책 변화 가능성을 주시하면서 새로운 가격추세에 특히 촉각을 곤두세워야 할 시점이다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 28분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr