한국어

한국어 English

English

(서울=연합인포맥스) 서영빈 기자 = "많은 시장 참가자들이 인플레이션을 논하고 있지만, 디플레이션 가능성도 고려해야 한다. 현재 금융시장은 과열됐지만, 실물시장은 디플레에 가깝다"

양기태 숭실대 경영대학원 겸임교수(전 S&P 이사)는 13일 연합인포맥스와의 인터뷰에서 "지금은 투자하기보다 현금을 쌓아둘 때"라며 디플레이션 위험을 경고했다.

양 교수는 스탠더드앤드푸어스(S&P Risk Solutions APAC Analytics Group)이사, 중국 EY 회계법인 파트너(Associate Partner) 등을 거쳤다. 아시아 금융기관 등을 대상으로 LGD(Loss Given Default), 분식기업 발견 방법론 등을 담당한 신용 리스크 전문가로 통한다.

최근 미국 11월 소비자물가지수(CPI)가 1982년 이후 최대치를 기록하는 등 국내외로 인플레이션이 대두되고, 중앙은행들은 금리 인상을 준비하고 있다.

그러나 양 교수는 지금의 인플레이션은 금융 경기에 한정된 현상일 뿐, 실물 경기는 유례없는 디플레이션 우려에 직면했다고 설명했다.

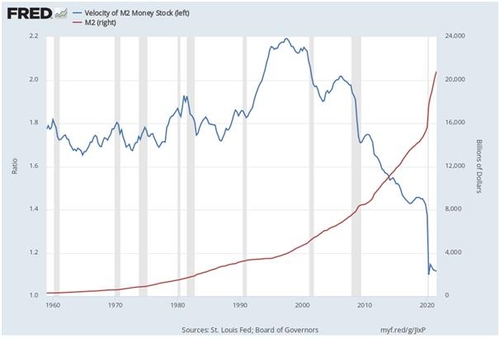

주요 근거로는 역대 가장 낮은 수준으로 떨어진 통화유통속도를 지목했다. 통화량은 역대급으로 늘었지만, 통화유통속도는 오히려 떨어지고 있다.

미국 통화유통속도를 보면, 연방준비은행의 데이터베이스 FRED(Federal Reserve Economic Data)에 따르면 미국의 M2 통화유통속도(velocity of M2 money stock)는 2021년 3분기 1.115로 역대 가장 낮은 수준이다. 2007년 말 1.977 이후 금융위기를 계기로 줄곧 내림세였다가, 코로나19 발발과 함께 절벽을 맞았다.

이에 반해 M2 통화량은 역대 최대 수준으로 급등하고 있다. 미국의 M2 통화량은 10월 기준 2천118억 달러로 역대 최대 수준인데, 특히 지난해 4월쯤부터 증가 속도가 가팔라졌다.

그 많은 돈이 실물이 아닌 금융시장으로 흘러갔고, 이 때문에 실물경기와 연관이 적은 위험자산 가격을 밀어 올렸다. 이는 다시 금리 인상 압력으로 되돌아오고 있다.

양 교수는 "미국 통화유통속도가 이렇게 급격히 줄어든 것은 1930년대 대공황 이후로 없었다"며 "대공황 직전에도 금융권은 상당히 뜨거웠다"고 설명했다.

이어 "미국은 그나마 통화유통속도가 1.0을 넘기고 있지만, 한국은 2021년 6월 현재 0.60으로 1.0에도 미치지 못하고 있다"며 "통화량과 유통속도가 '악어 입'처럼 반대로 움직일수록 대내외 충격에 약해질 수밖에 없기 때문에 그 종착역은 유동성 위기일 것이다"라고 덧붙였다.

이외에도 양 교수는 "자본주의 역사를 보면 각 나라에서 헤게모니를 가지고 있는 세력이 원하는 방향으로 인플레 또는 디플레가 결정되는 경향이 있었다"며 "현재 미국의 헤게모니는 제조업보다 금융업에 있으며, 이 때문에 시장의 예측만큼 인플레가 오랫동안 강하게 진행되지 않을 것"이라고 설명했다.

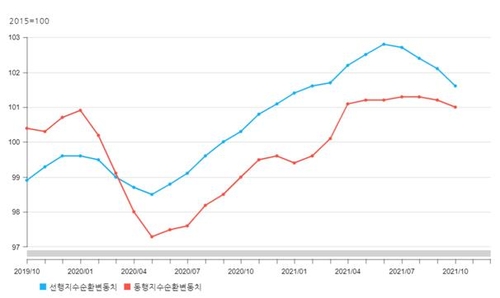

이 같은 경고는 한국의 상황에도 마찬가지로 적용된다. 통화유통속도가 낮을 뿐만 아니라, 최근 경기 선행지수순환변동치가 하락 조짐을 보이고 있기 때문이다.

양 교수는 "한국의 선행지수 순환변동치 및 동행지수 순환변동치가 지속적으로 하락한다면, 빠르면 2022년 말 디플레이션 가능성이 있을 것으로 추정한다"고 전망했다.

ybseo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 49분에 서비스된 기사입니다.

서영빈 기자

ybseo@yna.co.kr