한국어

한국어 English

English실무부서는 과거 한은의 통화정책 스탠스 등을 감안해 금융통화위원회가 연말까지 0.25bp씩 두 차례 정도 금리를 올릴 것으로 전망했다고 한다. 이에 해당 임원은 미국 연방준비제도(Fed, 연준)가 한 번에 기준금리를 0.75bp 인상하는 '자이언트 스텝' 등 글로벌 통화정책까지 고려하면 한은의 기준금리는 당초 예상보다 높아질 수밖에 없다며, 글로벌 금융환경 변수를 함께 고려해 업무를 해달라고 실무진에 주문했다고 전했다. 그러면서 연준의 자이언트 스텝으로 사실상 한국과 미국의 정책금리가 같아진 상황에서, 고물가나 달러-원 환율 영향 등을 고려하면 앞으로 한은도 연준의 기준금리 인상 속도를 무시하기 어려울 것이라고 지적했다.

실제로 연준의 6월 자이언트 스텝 행보와 한은의 5월 금통위 의사록 공개를 전후로 외국계 투자은행들도 갑자기 한은의 기준금리 전망치를 높이기 시작했다. 대표적인 경우가 ING, 씨티, JP모건, 골드만삭스 등이다.

씨티는 한은이 올해 남는 7월, 8월, 10월, 11월 금통위 회의에서 연달아 25bp씩 기준금리를 인상할 것으로 봤다. 그러면서 한은이 기준금리를 한꺼번에 50bp 인상하는 '빅스텝'이나 임시회의 등을 통해 올해 9월까지 현재 연 1.75%인 기준금리를 2.75%로 올릴 가능성도 있다고 예상했다.

JP모건도 한은이 인플레이션에 대응하기 위해 기준금리 인상을 가속할 것이라며, 특히 7월 회의에서 빅스텝을 예상했다. 또 남은 회의에서 기준금리를 25bp씩 추가로 올려 연말 기준금리가 연 3.0%에 도달할 것으로 전망했다. 골드만삭스는 한은의 최종 기준금리 전망치를 기존의 연 2.50%에서 2.75%로 올리고, 해당 금리 도달 시점도 내년 5월에서 올해 11월로 대폭 앞당겼다.

이들이 금통위 임시회의와 빅스텝까지 언급하고 나선 것은 여전히 높은 인플레이션 상승률과 미국 연준의 자이언트 스텝 이후의 한미 정책금리 경로차 변화 등이 가장 큰 이유다. 연준의 추가적인 자이언트 스텝 가능성을 고려하면 한미 정책금리 역전도 임박한 실정이다. 한은도 앞으로 벌어질 한미 정책금리 역전 폭 확대를 마냥 무시하긴 어려울 것이란 전망이다.

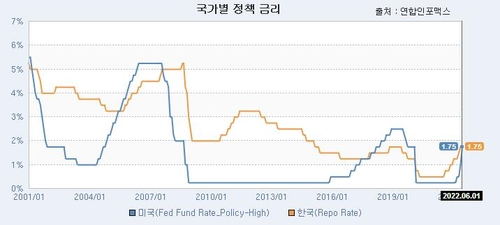

한은이 기준금리로 통화정책체계를 변경한 지난 2000년 이후 우리나라의 정책금리가 미국보다 낮았던 경우는 2차례 정도에 불과했다. 금리의 역전도 75bp가 사실상 가장 컸다. 결과론적으로 물가뿐 아니라 대외적으로 연준의 바빠진 기준금리 인상 행보가 한은 통화정책에도 부담으로 작용할 수밖에 없다는 의미다.

물론 한국과 미국의 경제 펀더멘털 등을 생각할 때 정책금리 역전이 자연스러운 현상일 수 있다. 그러나 이런 현상이 길어지면 조금이라도 높은 금리를 찾아 헤매는 외국인 증권투자자금의 이탈이나 달러-원 환율의 상승을 자극할 수밖에 없다. 더군다나 원화 가치의 하락은 그렇지 않아도 거센 대외 부분의 인플레이션 압력을 한층 강화함으로써 다시 한은의 통화 긴축을 자극하는 악순환으로 이어질 수 있다.

윤석열 대통령은 물론 기획재정부 장·차관들도 잇따라 물가안정을 최우선 과제라고 언급하고 있지만, 지난주 발표된 새정부 경제정책방향에서 확인된 것처럼 정책당국 차원에서 일부 비과세 확대 등을 빼면 물가를 안정시킬 뾰족한 대안이 없는 게 사실이다. 당분간은 나라 안팎으로 물가를 잡기 위한 통화당국의 대응이 거세질 게 뻔하고, 기업이나 개인투자자도 큰 폭의 기준금리 인상과 차입비용 상승 등을 염두에 두고 자금계획을 마련하는 게 옳지 않나 싶다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 59분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr