한국어

한국어 English

English

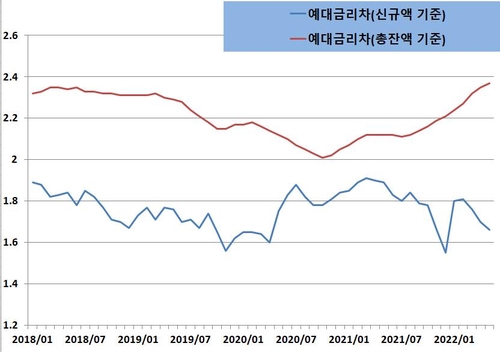

시장금리 상승기와 맞물려 은행들의 예대금리차가 확대되고 있는 건 맞다. 은행들이 신규 취급한 여수신상품의 예대금리차가 1.7%포인트(P) 전후에서 정체된 반면 총잔액 기준으로는 지난해 10월 2.01%P에서 지난 5월에는 2.37%P까지 커졌다.

그러나 이는 은행 예금상품은 계약기간 동안 금리가 변동하지 않는 구조를 가진 요구불예금과 정기예금 등이 대부분이지만, 대출에서는 기업대출과 가계대출 대부분이 변동금리부로 이뤄지기 때문이다. 금리가 상승할 때는 예대마진 차이가 벌어지고, 금리가 떨어질 때는 예대마진도 작아질 수밖에 없다는 의미다.

은행 여수신상품의 이러한 구조를 무시한 채 시장금리 상승기에 은행들이 예대금리차를 확대한다고 마냥 비난하는 것은 지나친 감이 없지 않다.

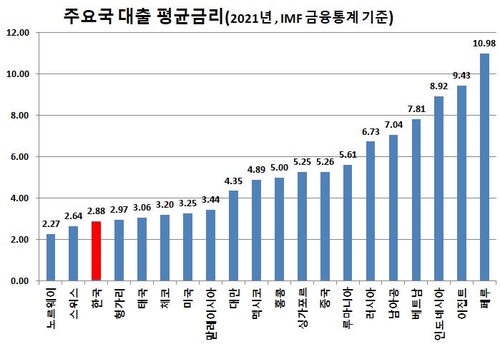

더욱이 우리나라 은행의 대출금리나 예대금리차는 다른 나라와 비교해도 상대적으로 낮거나 적다. 국제통화기금(IMF) 금융통계를 보면 2021년 기준으로 우리나라의 대출금리는 연 2.88% 정도다. 비교대상국 중에서 노르웨이나 스위스 등 일부를 빼면 가장 낮다. 심지어 정책금리가 한국보다 낮은 미국의 대출금리도 연 3.25%다. 같은 아시아의 대만의 4.35%나 싱가포르의 5.25%와 비교하면 턱없이 낮다.

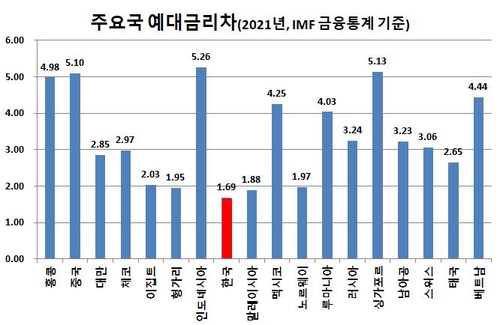

대출금리에서 예금금리를 뺀 예대금리차도 마찬가지다. IMF에 따르면 2021년 기준으로 우리나라의 예대금리차는 1.69%P 수준으로, 비교대상국 중에서 사실상 가장 낮다. 노르웨이는 1.97%P, 대만은 2.85%P, 스위스는 3.06%P, 싱가포르는 5.13%P 수준이다. 국내에서는 은행의 예대금리차를 놓고 불만이 끊이지 않고 있으나, 밖으로 눈을 돌리면 우리나라의 예대금리차는 다른 어떤 나라보다 낮은 셈이다.

오히려 다른 나라에 비해 상대적으로 대출금리가 낮은 상황임에도, 유독 우리만 지나치게 낮은 금리만을 고집하려 하는 것은 아닌지 곱씹어봐야 할 때다. 상대적으로 낮은 대출금리는 가계부채와도 무관하지 않다.

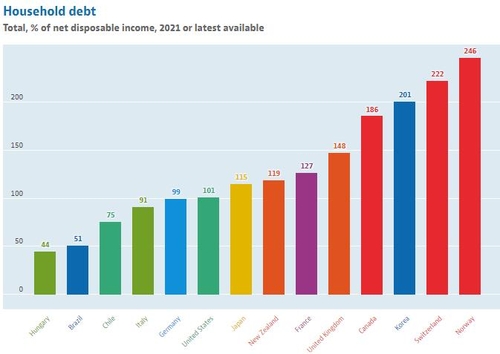

우리나라 가계부채는 지난 1분기 말 기준으로 1천859조원에 달한다. 국제금융협회(IIF)의 세계부채 보고서에 따르면 한국의 국내총생산(GDP) 대비 가계부채비율은 104.3%로, 세계 36개 국가 중에서 가장 높다. 가계의 순가처분소득 대비 부채비율은 2020년 기준 201%로, 경제협력개발기구(OECD) 회원국 중에서 6위 정도다. 우연하게도 우리나라보다 대출금리가 낮은 노르웨이와 스위스의 순가처분소득 대비 가계부채비율은 246%와 222%로 우리보다 더 높다.

시장금리에 인위적으로 압력을 가하면 부작용만 생길 수도 있다. 저금리를 고집하던 일부 유럽국가는 금융위기를 거치며 경제에 활력을 잃었다. 부동산과 자산가격을 인위적으로 떠받치려고 저금리를 고집하면 경제는 더욱 저금리에 의존할 수밖에 없다. 저금리로 인한 자산버블은 언젠가 터질 수밖에 없다는 점도 문제다. 인위적인 예대금리 조정은 물가를 잡기 위해 기준금리를 인상하고 있는 통화당국의 정책효과를 떨어뜨릴 뿐 아니라 불필요한 논란만 야기할 수 있다는 점도 염두에 둬야 한다.

지난주 금융당국은 금리정보 공시제도를 개선하고 7월부터 1개월 단위로 관련한 정보들을 공시하기로 했다고 밝혔다. 이번 금리정보 공시제도가 은행의 팔을 비트는 수단이 아니라 금융소비자의 정보 접근성을 높이는 수단으로써, 금융소비자의 권한을 개선하는 계기로 활용되길 바란다. 나아가, 일반 기업들과 달리 공공적 성격을 부여받은 은행들로 하여금 경제가 어려울수록 공공성에 대해도 다시 한번 생각하는 계기로도 활용되길 기대해본다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 10분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr