한국어

한국어 English

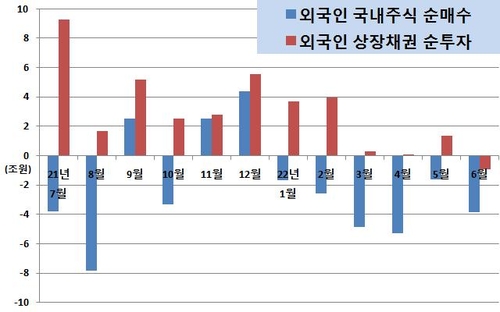

English실제로 금융당국에 따르면 올해 상반기 외국인들은 국내 주식시장에서 6개월째 순매도를 지속하고 있다. 이 기간 외국인의 국내주식 순매도 금액은 19조9천억원에 달한다. 이에 따라 국내주식시장에서 외국인들의 보유 비중도 지난해 1월 31.6%에서 올해 6월에 26.4%까지 떨어졌다. 더욱이 지난 6월에는 외국인들이 채권시장에서도 18개월 만에 순회수를 기록했다. 지난 3월 이후 상장채권 순투자가 급감하더니 6월에는 순매수한 금액보다 만기상환을 받고 재투자하지 않은 금액이 더 많아졌다.

과거 한미 정책금리가 역전됐을 당시와 달리 이번에는 한미 정책금리가 역전되기도 전부터 외국인의 증권투자자금이 빠져나가고 있는 셈이다. 이런 가운데 다음주 열리는 미국 연방준비제도(Fed·연준)에서 금리를 올리면 한미 정책금리의 역전이 현실화할 가능성이 크다. 한국은행이 7월 금융통화위원회에서 '빅스텝'을 밟으며 기준금리를 연 2.25%까지 올렸으나, 무려 41년 만에 최고인 9.1%라는 소비자물가 상승률이라는 암담한 성적표를 받은 연준이 다음주 연방공개시장위원회(FOMC)에서 적어도 연 2.50%까지는 금리를 올릴 것이란 전망이 지배적이기 때문이다.

물론 외국인 증권투자자금 이탈에 대해 과도한 위기감을 가질 필요는 없다. 국제통화기금(IMF) 등 국제기구들도 한국의 경제 펀더멘털에 대해 여전히 긍정적인 평가를 하고 있는 게 사실이다. 올해 들어 5월까지 누적으로 경상수지 흑자 규모가 192억달러에 이르고, 우리나라 외환보유액도 4천382억8천만달러로 대외 충격에 대응하는 데 부족함이 없는 상황이다. 기획재정부가 국고채와 통화안정증권을 매입하는 외국인 투자자에 대해 이자소득과 양도소득에 대한 세금 부과를 면제하기로 하는 등 자금 유출 가능성에 선제로 대응하고 있는 점도 긍정적이다.

그럼에도 한미 금리 역전과 상대적으로 높은 미국 금리는 국내 금융시장이나 외환시장에도 일정부분 부정적인 영향을 미칠 수밖에 없을 전망이다. 한미 금리 역전이 국내외 금융시장에서 기대감을 통해 선반영됐다고 하지만, 기본적으로 더 높은 수익률을 좇는 자본의 속성상 금리 역전이 현실화한 이후에도 고금리를 찾아 국내외 자금이 대거 이동할 게 뻔하기 때문이다.

국내외 경제는 고물가와 공급망 문제 등으로 어느 때보다 불확실성이 커진 상황이다. 더욱이 돈의 가치를 재단하는 금리의 엄중함을 고려할 때 한국과 미국의 금리 역전에 따른 급격한 자본유출입 등 다양한 위험요인들에도 철저한 대비가 필요하다. 다음주 열리는 FOMC의 기준금리 결정을 포함해 주요국 중앙은행의 통화 긴축 움직임에 대한 감시를 강화하고, 혹시나 모를 금융 불안에 대비해 컨틴전시 플랜을 손질하는 등 대외건전성 관리에 다시 한번 집중할 때다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 17분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr