한국어

한국어 English

English(서울=연합인포맥스) 6일 서울 채권시장은 미국 고용지표를 소화하며 완만한 강세를 이어갈 것으로 전망된다.

전일 장 마감 이후 블록딜로 국채선물을 대거 매수한 외국인 투자자 추이도 눈여겨볼 재료다.

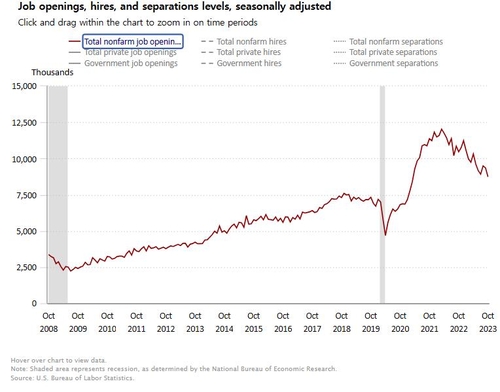

간밤 미국 고용시장 둔화 기대는 지속했다. 미 노동부가 공개한 구인·이직보고서(JOLTS)에 따르면 10월 민간기업 구인 건수는 870만건으로 전월 대비 61만7천건 감소했다.

월스트리트저널(WSJ)이 집계한 시장 전망치 940만건을 크게 밑돌았다. 2021년 3월 이후 가장 낮은 구인 건수다.

실업자 한 명당 채용공고 수를 뜻하는 구인배율(vacancy ratio)은 1.3 수준으로 하락했다. 헬스케어와 사회복지(23만6천건), 금융과 보험(16만8천건) 부문에서 채용 건수가 크게 줄었다.

4.21%에 머물던 미 국채 10년물은 지표 발표 이후 내렸다. 두 시간여 만에 장중 저점인 4.1639%까지 하락했다.

종가 기준으로 10년 금리는 8.91bp 하락한 4.1754%, 2년 금리는 9.17bp 내려 4.5581%를 나타냈다. 서울 채권시장 마감 당시와 비교하면 10년과 2년 기준 각각 6bp와 7bp가량 낮은 수준이다.

◇ 2차 저지선 뚫을 듯한 채권시장 강세…다음 관문은

채권시장은 1차 저지선으로 여겨졌던 제롬 파월 연방준비제도(Fed·연준) 의장의 발언에 이어 고용지표까지 넘어서는 모양새다.

장 마감 후 ADP 고용보고서를 앞두고 있지만 대세를 바꿀 것이란 우려는 크지 않다. 이날 밤 캐나다중앙은행의 기준금리도 동결될 것으로 전망된다.

'고용시장이 너무 강하다'는 내러티브까지 둔화 조짐으로 극복한다면 당분간 채권시장에 반박할 증거는 찾기가 쉽지 않아 보인다.

다음 주 연방공개시장위원회(FOMC)에서 공개되는 점도표의 장기금리에서 경제의 구조적 변화 가능성 시사 정도가 다음 저지선으로 꼽힌다.

다만 중립 금리 상향 등 구조적 경제 변화 가능성이 제기됐던 근본적 이유는 강한 경기였다. 기준금리 인상에도 소비가 너무 강하다는 문제의식에서 출발했던 셈이다. 지금처럼 인플레가 둔화하고 고용시장이 점차 식어간다는 지표가 나온다면 힘을 얻기 어려울 수 있다.

◇ '도박사의 오류' 편향 경계

강세가 어디까지 갈지를 두고 의견이 엇갈리는 상황에서 도박사의 오류(Gambler's fallacy)도 점검해볼 재료다.

도박사의 오류는 시장이 평균 수렴한다는 전제에 기반한다. 그간 강세가 가파르면 향후엔 약세 가능성이 크다고 보는 셈이다.

다만 이러한 경향은 시장이 어느 정도 균형에 있을 때 성립한다. 최근처럼 시장 내러티브와 이를 뒷받침하는 지표가 한쪽으로 쏠리면 흐름은 달라질 수 있다.

평균을 어디로 볼지도 관건이다. 작년부터 시장 금리가 단기 내 급등한 영향에 중심점을 어디에 두고 봐야 할지 판단이 어렵다. 산이 높았던 만큼 골이 깊을 수도 있다.

작년을 복기하면 레벨로 접근하는 투자 방식은 대체로 성과가 좋지 않았다. 시장의 추세가 섰을 때는 생각보다 강하고 오랫동안 이어졌다. 약세장의 이런 흐름이 강세장에도 이어질 가능성을 열어둘 필요가 있다.

중단기물 금리 대비 기준금리 배율을 보면 국내는 전일 국고 3년 기준 99.4% 수준을 나타냈다. 호주와 뉴질랜드 국채 2년물은 각각 기준금리 대비 94.2%와 95.3% 수준이다. 절대 비교가 어렵지만 기준금리 대비 배율로 보면 국내 중단기물 금리가 여전히 상대적으로 다소 높다는 이야기다. 향후 적정 금리 레벨은 외국인의 매수 강도에 따라 결정될 수 있다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,312.00원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-2.20원)를 고려하면 전장 서울 외환시장 현물환 종가(1,311.20원) 대비 3.00원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)