한국어

한국어 English

English13일(현지시간) 열린 12월 FOMC 정례회의 이후 진행된 제롬 파월 미국 연방준비제도(Fed) 의장의 기자회견 내용은 이 정도로 정리된다. 코로나 팬데믹 이후에 진행된 FOMC의 기준금리 인상이 종착역에 도달했다는 뜻이다. Fed 정책의 무게중심이 기존 '인플레이션 파이터'에서 '피벗(정책 전환)' 모색으로 선회했다는 의미다.

◇ FOMC, 정책전환 가능성 시사

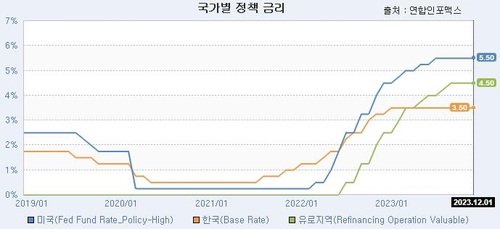

FOMC는 코로나를 거치는 과정에서 사실상 제로금리 정책을 유지하다가 작년 3월에 기준금리 인상을 개시했고, 이후 연 5.25~5.50% 수준까지 고점을 높여왔다. 사실상 1년 남짓한 사이에 기준금리를 5%포인트 이상 인상하면서 인플레이션에 대해서만큼은 '매파'로서 기질을 유감없이 보여줬다는 평가가 나온다.

이번 FOMC에서는 금리 인상이 끝났다는 점을 시사한 데 그치지 않고, 위원들이 예상하는 적절한 기준금리를 점으로 찍은 점도표를 통해서 내년과 내후년 각각 75bp 정도의 기준금리 인하 가능성을 시사했다. 기존 각각 5.1%와 3.9%였던 내년 말과 내후년 말 기준금리 전망치를 각각 4.6%와 3.6%로 낮춰잡았다.

◇ 금융시장 환호…고금리·고환율 '숨통'

글로벌 금융시장은 파월의 변신에 환호하는 모양새다. 미국 다우존스30산업평균지수가 전일보다 512.30포인트(1.40%) 올랐고 통화정책에 민감한 2년만기 미국 국채금리는 26.02bp 급락한 연 4.479%를 나타냈다. 미국 달러화도 주요 통화 대비 급격한 약세를 연출했다. 국내 금융시장도 비슷하다. 14일 개장 초 코스피지수가 1%대 중반의 상승 폭을 연출하고 있는 가운데 달러-원 환율이 20원 이상 급락하고, 국채금리도 만기별로 20bp 전후의 큰 낙폭을 기록하고 있다.

그동안 금융시장이 고금리와 고환율에 짓눌려왔다는 점에서 이번 FOMC의 변신은 국내 금융시장이나 다른 경제주체에도 숨통을 터줄 것으로 기대된다. 미국 금리 인상이 끝나면 당장 시장금리가 안정되면서 경제주체들이 느꼈던 높은 대출금리에 대한 부담도 줄어들 전망이다. 글로벌 달러 강세가 진정되고 위험자산 선호도 커질 가능성이 크다. 또 달러-원 환율 상승이 진정되면 국내 물가 부담도 덜 수 있다.

◇ 기준금리 인하 '파티'는 시기상조

그러나 FOMC의 정책전환 시사만으로 파티를 즐기기는 쉽지 않아 보인다. FOMC가 정책전환 가능성을 열어뒀으나 실제 정책금리를 인하하기까지는 물가와 고용 등 확인해야 하는 변수들이 적지 않기 때문이다. 실제로 기준금리 인하가 이뤄지기까지는 시간이 필요하다는 뜻이다. 더군다나 FOMC가 3차례 정도의 금리 인하 가능성을 열어둔 상황에서 금융시장은 4~5차례 정도의 금리 인하를 가격에 선반영한 상태다.

국내로 오면 상황은 더욱 복잡해진다. FOMC의 정책전환 시사는 한국은행에도 통화정책 활용 카드를 넓혀줄 수 있다는 점에서 긍정적이나, 정책 목표인 2% 물가 상승률이 내년 말이나 2025년 초반에나 가시화될 수 있다는 점에서 한국은행의 기준금리 인하를 섣불리 기대하기도 쉽지 않다. 더군다나 국내에서는 통화 긴축기에도 가계부채를 비롯한 각종 부채가 꾸준하게 늘어왔다는 점도 부담이다.

오히려 통화정책에 대한 과도한 기대가 시장의 변동성을 키우고 시장환경을 어렵게 만드는 만큼 당분간 물가와 성장의 상하방 리스크, 가계부채의 증가추세 등을 면밀하게 점검하면서 뚜벅뚜벅 걸어가는 자세가 필요해 보인다. (취재보도본부장)

eco@yna.co.kr(끝)