한국어

한국어 English

English(서울=연합인포맥스) 9일 서울 채권시장은 미국 국채 금리와 환율을 주시하며 신중한 움직임을 보일 것으로 전망한다.

전일 서울 채권시장의 약세를 단순 델타의 충격으로 판단하기엔 달러화 움직임이 신경 쓰인다. 대외 기류도 연말 대비 빠르게 변하는 모양새다.

새해 첫날 달러화만 오르고 대부분 자산 가격은 내렸다. 나스닥지수와 채권시장은 동시에 약세를 나타냈다. 아시아장에서 오르던 유가도 급락세로 전환했다.

전일 미국 2년 국채 금리는 7.85bp 올라 4.3328%를 나타냈다. 10년 금리는 5.51bp 상승해 3.9360%를 기록했다. 서울 채권시장 마감 당시와 비교하면 2년물은 4bp, 10년물은 2bp 정도 더 올랐다.

앞서갔던 낙관론을 재점검하는 모양새다. 가장 눈길을 끄는 건 달러화 자금시장의 움직임이다.

기획재정부는 2023년 11월 온라인쇼핑 동향을 발표한다. 이창용 한국은행 총재는 범금융 신년 인사회(오후 2시)에 참석한다. 통안채 2년물 입찰은 2조5천억 원 규모로 이뤄진다.

◇ 심상찮은 달러 자금시장…크레디트 크런치 전조일까

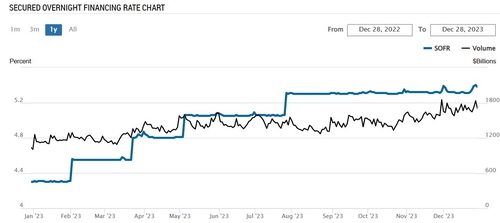

뉴욕 연은에 따르면 SOFR 금리는 지난 달 말 5.40% 부근까지 치솟았다. 2018년 도입 이후 최고치다. 레포금리도 오르면서 비슷한 움직임을 보였다.

달러 유동성 부족에 은행들의 자금 조달 비용이 크게 오른 셈이다. 거래 규모는 지난달 28일 1조8천320억 달러에서 29일 1조7천20억 달러로 줄었다. 연말 낙관론에 묻혔던 재료가 새해 다시 주목받은 셈이다.

일부에선 크레디트 크런치(credit crunch) 가능성을 제기했다. 전일 모든 자산 가격이 내리는 가운데 달러화 가치가 오른 점도 눈여겨볼 부분이다.

현재로서는 연말과 연초 자금시장의 계절적 특징으로 봐야 한다는 해석에 더욱 무게가 실린다. 자금시장은 연준의 영향력이 큰 부분이다. FOMC 의사결정을 거치지 않더라도 뉴욕 연은이 시장에 대응할 여지가 있다.

2019년엔 단기 금리 급등에 뉴욕 연은 실무진이 대응에 실패하면서 담당자가 교체되기도 했다.

당장 위험 회피적으로 반응하지만, 채권시장에선 기대를 키우는 재료기도 하다. 향후 다가올 거대한 변화에 대한 단초일 가능성도 배제할 수 없다.

문홍철 DB금융투자 자산전략팀장은 "12월 마지막 날 달러 레포 금리가 급등하는 등 단기 자금 부족 현상이 고착 및 심화되고 있는 것으로 보인다"면서 "양적완화 재개와 금리 인하가 매우 가까운 시일 내로 다가와 있다는 점을 시사한다"고 말했다.

◇ '이 정도면 과학'…서울 채권시장 급격한 약세의 두 조건

전일 서울 채권시장의 약세는 예상보다 훨씬 가팔랐다.

쉬었던 국고채 발행 사이클이 돌아감에 따라 어느 정도 약세는 예상했지만, 수요를 받아줄 참가자는 생각보다 많지 않았다.

지난해 추석 연휴 직후 10년 국채선물 하한가를 갔던 사례 등이 회자했다. 연휴 직후 30년 입찰을 소화했다는 점에서 공통점이 있다.

이번엔 연휴가 길지 않았지만 사실상 마지막 거래일이었던 지난달 29일 이후 미 국채 금리가 오르면서 공백이 있었던 점도 시장에 충격을 가했다.

시장이 조정을 거치면서 적정 금리를 다시 따져봐야 한다는 의견에 힘이 실린다. 통화정책에 대한 기대뿐만 아니라 수급 이슈도 생각보다 크게 영향을 줄 수 있어서다.

11월과 12월은 국고채 발행이 대거 줄었던 시기다. 이달부터 발행이 점차 정상화되면서 소화해야 할 물량은 늘었다.

기재부가 제시한 1분기 목표 발행량(42조5천억 원~47조2천억 원)을 고려하면 대략 2월부터는 발행 규모가 1월보다 더 늘어날 것으로 예상된다.

간과했던 '델타의 역습'이 시작된 셈이다. 앞서갔던 금리인하 기대의 후퇴와 맞물린다면 시장엔 충격이 커질 수 있다. 특히 델타가 많이 풀리는 10년과 30년 입찰 전후엔 경계감을 다시 끌어올릴 필요가 있다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)