한국어

한국어 English

English(서울=연합인포맥스) 연말·연초 부동산시장이 급속히 얼어붙고 있다. 시장에 비관론이 확산하면서 전국적으로 아파트 거래량이 줄고 매물은 늘어나고 있다. 가격이 높아진 상황에서 금리 등 각종 경제변수까지 불확실한 탓이다. 이런 와중에 태영건설의 워크아웃 신청으로 부동산 프로젝트 파이낸싱(PF) 부실이라는 뇌관까지 터지면서 바야흐로 부동산시장은 한 치 앞을 장담할 수 없는 처지가 됐다.

사실 PF 부실 우려와 부동산발 경고음은 작년 초부터 울렸다. 당시 정부는 대출을 비롯한 각종 규제 완화와 정책자금 투입 등 강력한 부동산 부양책으로 위기를 넘겼다. 특히 9억원 이하 주택을 대상으로 시중에 비해 낮은 금리로 최장 50년, 최대 5억원까지 대출해주는 특례보금자리론은 고금리 국면에서도 가격을 안정시키는 역할을 넘어 주택가격을 끌어올리는 데 일조했다. 소득수준은 묻지도 않고 5억원까지 대출해주자 20·30대 청년들이 부동산시장에 주포로 등장하면서 매수를 주도했다. 그 결과 9억원 이하 주택을 중심으로 거래량이 늘고 가격이 상승하더니 급기야 서울지역 고가 아파트 등으로 가격 상승률이 확대됐다.

올해도 정부는 20·30대 청년층의 주택 매수에 기대는 모양이다. 특례보금자리론을 대신해 올해부터 신생아특례대출과 청년주택드림대출이 시행된다. 신생아특례대출은 출산 가구에 5억원까지 대출하는 상품이다. 대출금리도 소득에 따라 연 1.6~3.3% 정도에 불과하다. 2월에 출시되는 청년주택드림대출은 무주택 청년을 대상으로 청약 당첨 시 분양가의 80%까지 대출해주는 상품이다.

정부가 내놓은 각종 정책금융상품이 무주택 청년과 신혼부부에게 활용성이 크다는 점에서 긍정적인 측면도 없지 않다. 그러나 일부에서는 부동산 지원책이 과거 카드 사태 때와 닮았다는 지적이 나온다. 카드 사태는 외환위기로 쪼그라든 민간 소비를 자극할 목적으로 소득이 없는 사람들에게 신용카드 발급을 남발했다가 문제가 터졌다. 정부와 카드회사의 필요에 따라 소득이 없는 학생에게도 신용카드를 발급해줬다가, 수백만 명의 신용불량자와 가계부채 급증만 남기고 끝났다.

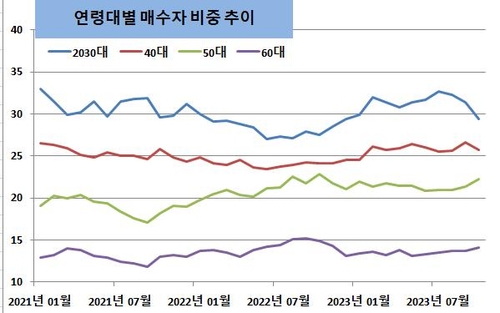

최근 몇 년 사이에 부동산 가격이 급등한 데다 가격조정까지 진행되는 상황에서 마냥 대출에만 의존해 주택 매수를 자극하는 게 맞는지에 대한 우려도 적지 않다. 지난해 출시했던 특례보금자리론 등에 힘입어 최근 몇 년 사이에 20·30대 청년 가구들이 전통적인 부동산 구매 연령층으로 인식됐던 40대와 50대보다 더 높은 매입 비중을 차지하기도 했다. 그러나 최근 청년 가구의 아파트 수요가 가장 먼저 쪼그라들고 있다. 지난해 10월에는 20대 이하와 30대 매입자의 거래 비중이 1월 이후 처음으로 30% 아래로 떨어졌다. 부동산 특례금융상품 등으로 촉발된 청년층의 아파트 가수요가 주춤해지고 있다는 의미다.

문제는 카드 사태 때처럼 실질적인 가처분소득 증가가 동반되지 않은 채 이뤄진 소비는 언젠가 반작용을 낳을 수 밖에 없다는 점이다. 최근 불거진 PF 사태가 안정되려면 길게는 아파트 미분양이 줄고 부동산시장이 안정돼야 한다. 그렇다고 특례보금자리론의 후유증으로 가계부채가 급증한 시점에 이른바 '영끌'의 부작용까지 뻔히 알면서도 무리하게 대출로 집을 사라고 자극하는 게 맞는지는 의문이다. 카드 돌려막기는 한두 번은 가능하지만, 부채가 감당하기 힘든 선을 넘으면 결국은 사달이 난다는 것을 카드 사태라는 비싼 비용으로 이미 경험한 바 있다. (취재보도본부장)

eco@yna.co.kr(끝)