한국어

한국어 English

English(서울=연합인포맥스) 16일 서울 채권시장은 미 국채 금리와 외국인 투자자 추이를 주시하며 관망세를 보일 것으로 전망한다.

뉴욕 채권시장은 '마틴 루서 킹의 날'을 맞아 휴장했다.

전일 독일 국채금리는 2년과 10년이 각각 6.45bp와 3.03bp 올랐다. 영국 국채 금리는 2년이 2.43bp 내렸고 10년은 0.02bp 올랐다.

장중 별다른 재료는 보이지 않는다. 기획재정부는 비상 경제장관회의를 개최한다. 대외지표론 일본 11월 소매판매(수정치)가 오후 1시30분 공개된다.

한은은 이날 공개한 2023년 12월 수출입물가지수에서 12월 기준 수입물가지수가 11월보다 1.7% 하락했다고 설명했다.

시장 참가자들은 한국 시각으로 다음 날 새벽 1시 예정된 크리스토퍼 월러 연준 이사 연설을 대기하고 있다.

◇ 단기물 금리, 추가 하락…공허한 '6개월' 발언

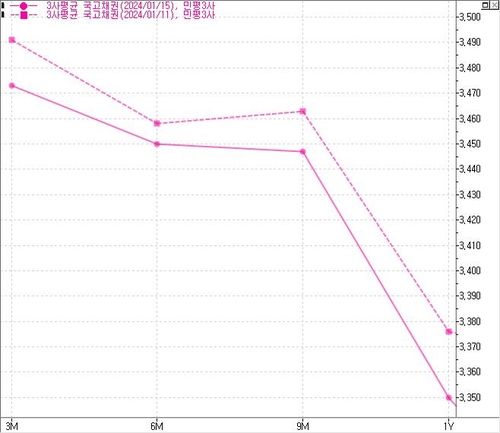

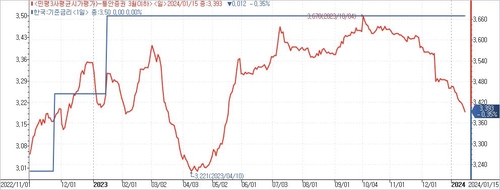

국내 단기 금리는 추가로 내렸다. 전일 통안채 91일물 낙찰 금리는 3.380%로 3.40%대를 뚫고 내려갔다. 기준금리와 격차는 10bp 넘게 벌어졌다.

이창용 한은 총재의 '6개월' 발언이 무색한 셈이다. 이 총재는 지난 11일 금통위에서 적어도 6개월간 금리인하는 쉽지 않을 것이라며 CD 등 91일물 이하 단기금리는 3.5%에서 크게 벗어나지 않는 상황이라고 언급했다.

금통위가 '추가 인상 가능성'을 닫아버리자 단기 구간으로 강세 압력이 점차 커지는 모양새다.

연준에 대한 뉴욕 채권시장의 압박은 더 세다. 3월 인하 기대는 70% 수준까지 치솟았다. 제롬 파월 연준 의장이 12월 FOMC(연방공개시장위원회)에서 금리인하 논의가 있었다고 언급하긴 했지만, 3월 인하를 시사했다고 보긴 어렵다.

그런데도 시장이 물밀듯이 강해지자 연준의 선택은 1월 회의에서 기대를 거스르며 자산 가격을 급락시킬지 시장 기대를 추인할지로 좁혀졌다. 이 역시 작년 12월 점도표에서 추가 인상 가능성을 닫아버리자 생긴 일이다.

◇ 보험성 1회 인하에 그칠 위험 경계

3월 연준의 인하 가능성이 커진 상황에서 국내 조기 인하를 경계하는 의견도 제기된다.

인플레를 걱정하는 게 아니다. 경기가 좋은 상황에서 연준이나 한은이 이른 시점에 인하에 나서면 추가 인하 시기는 뒤로 밀릴 수 있다는 논리다.

시장이 이미 1회 인하를 반영한 상황에서 추가 인하 시점이 멀어진다면 이는 숏(매도) 재료로 작용할 수 있다는 이야기다.

일례로 연착륙을 염두에 둔 연준이 보험성으로 이른 시기에 금리를 낮추면 긴축 정도는 다소 완화하고 경기에 가해지는 하방 압력도 약해진다.

경기가 생각보다 좋은 모습을 보이면 머니마켓펀드(MMF) 등 쌓였던 대규모 유동성은 채권시장이 아닌 주식시장을 향할 수 있다.

연준의 금리인하 사이클이 완만하다면 국내도 가파른 인하에 나설 이유는 크지 않다. 물가 목표 달성 시기는 아직 멀고 반도체 등 수출 경기는 개선세를 보여서다.

이른 시점에 금리인하가 이뤄지더라도 추가 인하 시기가 멀어진다면 시장 참가자들의 고심은 더욱 깊어질 수 있다.

전일 레포(가중평균 수익률) 금리는 3.471%로 모든 구간 국고·통안채 금리를 웃돈다. 이 중 가장 격차가 적은 구간은 통안채 3개월물(3.398%, 민평금리)이다.

역캐리 상황에서 비용 대비 기대수익이 큰 구간을 찾으려는 고민은 계속될 것으로 보인다.

역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,318.20원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-2.55원)를 고려하면 전장 서울 외환시장 현물환 종가(1,320.20원) 대비 0.55원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)