한국어

한국어 English

English(서울=연합인포맥스) 윤은별 기자 = 미국 상업용 부동산 위기가 시스템 리스크로 발전할 가능성이 작다는 한국은행의 분석이 나왔다.

글로벌 금융위기, 실리콘밸리은행(SVB) 사태 등과 비교했을 때 해당 문제는 위기 관리와 대응이 용이한 상황으로 평가됐다.

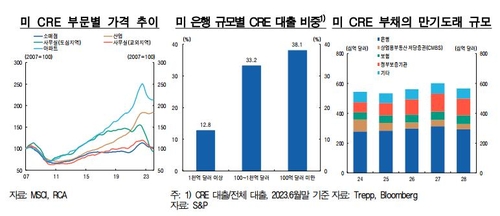

14일 한국은행이 발표한 2024년 3월 통화신용정책보고서 중 '미국 상업용부동산발 리스크와 과거 위기의 비교 및 시사점'에 따르면 한은은 "미국 상업용 부동산 위기는 부실 규모가 크지 않고 금융기관과 당국의 대응능력도 개선된 점을 고려할 때 시스템 리스크로 발전할 가능성은 작다"고 판단했다.

최근 뉴욕 커뮤니티 뱅코프(NYCB)에 이어 일본 아오조라은행, 독일 도이치은행 등 외국 은행들도 상업용 부동산 대출과 관련된 손실이나 추가 충당금 적립을 발표한 바 있다.

이에 미국 지역은행 부실 우려가 재부각되고 미국의 위기가 다른 나라로 파급될 우려도 제기됐다.

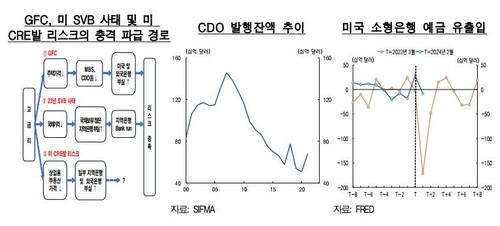

한은은 미국 상업용 부동산 위기와 글로벌 금융위기, SVB 사태는 공통으로 고금리 충격이 주요한 발생 원인이라고 설명했다.

다만 상업용 부동산 위기의 경우 과거보다 리스크 평가가 용이한 상황인 것으로 풀이됐다.

글로벌 금융위기 이후 금융기관들이 구조화 파생상품 발행에 적극적으로 나서지 않으면서, 상업용 부동산 대출이 대부분 단순 대출과 상업용부동산 저당증권(CMBS) 형태로 실행됐기 때문이다.

중소 지역은행에 대한 뱅크런으로 이어졌던 SVB 사태 때와도 다르다고 한은은 설명했다.

SVB는 예금 중 95%가 예금보험의 보호를 받지 못하는 스타트업 등 거액 예금자로부터 조달됐으나, NYCB는 이 비율이 30%를 하회한다.

또 SVB 사태 때 예금자를 온전히 보호하며 예금 손실에 대한 우려가 크게 낮아졌다.

SVB 사태 당시에 비해 연방준비제도(Fed·연준)의 대응 기대가 높다는 점도 긍정적이다.

이에 한은은 미국 상업용 부동산 리스크의 부실 규모가 크지 않고 금융기관과 당국의 대응능력도 개선된 점을 고려할 때, 시스템 리스크로 발전할 가능성은 작다고 판단했다.

다만 한은은 "국내 금융기관과 연기금이 주요국의 상업용 부동산에 투자한 금액이 적지 않은 점을 감안해 관련 리스크에 대한 모니터링은 강화할 필요가 있다"고 덧붙였다.

ebyun@yna.co.kr(끝)