한국어

한국어 English

English(서울=연합인포맥스) 김정현 기자 = 한국은행은 금융권 가계대출이 당분간 낮은 증가세를 이어가겠지만 향후 주택시장 전개 양상 등 가계대출 흐름에 대한 불확실성이 매우 높다고 평가했다.

한은은 14일 내놓은 통화신용정책보고서를 통해 "가계대출에 영향을 미칠 수 있는 주요 여건들을 수시로 점검하면서 우리나라의 가계부채 비율을 안정적으로 관리해나가기 위한 정책적 노력을 지속할 필요가 있다"면서 이 같이 밝혔다.

먼저 올해(2024년) 가계대출 여건의 최대 요인인 주택시장 여건은 상·하방 요인이 혼재돼 불확실성이 매우 높다고 평가했다.

여전히 높은 주택가격 수준과 부동산 PF(프로젝트파이낸싱) 부실 우려 등은 주택 매수 심리 회복을 더디게 하는 요인이 될 것으로 봤다.

동시에 금융여건 완화 기대, 일부 지역 개발 호재, 수도권 입주물량 축소 등은 주택시장 회복의 상방 요인으로 작용할 것으로 내다봤다.

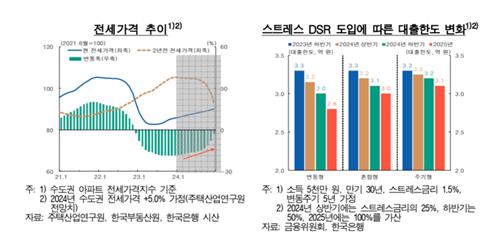

지난해 가계대출 증대의 원인이 됐던 정책금융 상품 공급 규모는 올해는 다소 줄어들 것으로 전망했다. 올해 주택금융공사 보금자리론과 주택도시기금 디딤돌대출의 공급규모는 2023년 59조5천억 원 대비 작은 40조원 내외로 관리할 방침이다.

주금공은 특례보금자리론 공급을 중단하고 서민·실수요자 중심의 대출요건 강화를 통해 지난해보다 공급을 축소할 계획이다. 도시기금은 신생아 특례대출을 추가 출시하면서 공급 규모를 확대할 예정이다.

전세대출 수요는 역전세 상황이 점차 완화되면서 다소 확대될 가능성이 있지만 신용대출은 여전히 높은 금리 수준 등을 감안할 때 큰폭 확대될 가능성은 제한적인 것으로 봤다.

비은행 가계대출은 지방 부동산시장 회복 지연 및 DSR(총부채원리금상환비율) 규제 등 영향이 지속되며 크게 증가하기는 어려울 것으로 전망했다.

한은은 "가계대출 여건을 종합적으로 감안할 때 GDP(국내총생산) 대비 가계부채 비율은 완만하게나마 하락 추세를 보일 것"이라면서도 "다만 향후 주택시장의 전개 양상 등 가계대출 흐름에 대한 불확실성이 매우 높다"고 평가했다.

그러면서 "가계대출에 영향을 미칠 수 있는 주요 여건들을 수시로 점검하면서 가계부채 비율 관리를 위한 정책적 노력을 지속해야 한다"고 덧붙였다.

jhkim7@yna.co.kr

(끝)