한국어

한국어 English

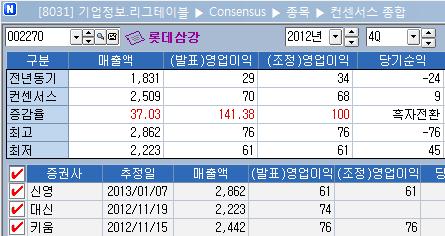

English10일 연합인포맥스가 최근 석 달간 발표된 3개 증권사의 실적 전망 보고서를 집계해 실시한 컨센서스(화면 8031)에 따르면 연결기준으로 롯데삼강은 지난해 4분기에 2천509억원의 매출을 낸 것으로 추정됐다. 영업이익과 당기순익은 각각 70억원, 9억원으로 집계됐다.

매출은 전년동기대비 37.03% 늘어난 것으로 추정됐다. 영업이익은 141.38% 늘고, 당기순익은 흑자전환할 것으로 전망됐다.

그러나 파스퇴르유업과 웰가가 지난해 초 합병됐고, 지난해 10월 합병 완료한 롯데후레쉬델리카의 실적도 지난 분기부터 반영돼 전년동기와 단순 비교할 수는 없다.

합병 이슈를 제외하면 기존 사업부문 실적은 계속 부진한 모습을 보인 것.

김윤오 신영증권 연구원은 "4분기는 빙과 매출이 적어 계절적으로 실적 비수기인데다가 유지 부문 수익성이 전분기보다 악화한 것으로 예상된다"며 "원료 재고일수가 짧아 일반 소재 식품 기업보다 원료비 증가 시기가 비교적 빠르다"고 설명했다.

롯데삼강은 핵심사업인 빙과와 유지부문의 수익성 악화로 지난해 2분기부터 3분기까지 부진한 실적을 낸 바 있다.

지난해 2분기 매출은 전년동기보다 47.5% 늘어난 2천580억원이었지만, 영업이익은 오히려 0.1% 줄어들며 수익성이 악화하기 시작했다. 또, 지난해 3분기에는 매출이 전년동기보다 39.7% 증가해 2천785억원이었지만, 영업이익은 전년동기보다 10.8% 감소해 209억원에 그쳤다.

빙과는 '반값 정찰제'를 도입하고, 판매지원금을 늘린 탓에 영업이익이 줄었다.

유지는 최종 소비자가 주로 접하는 업종인 전방산업의 부진한데다가 판매가도 인하돼 수익성이 떨어졌다.

다만, 올해 전망은 나쁘지 않다.

빙과와 유지부문의 수익성이 정상화되면서 실적 개선을 이끌 것으로 전망됐다.

이선경 대신증권 연구원은 "원재료 투입가가 떨어지고, 빙과 부문의 가격표기가 정상화되면서 실적을 회복할 것"이라며 "올해 매출과 영업이익이 성장 기조로 전환 가능할 것"이라고 내다봤다.

지난 3일 롯데햄을 합병 완료한 것도 수익성 개선에 이바지할 전망이다.

또, 신규 사업을 시작한 것도 긍정적 요인이다.

우원성 키움증권 연구원은 "급식, 식자재 유통, HMR(Home Meal Ready) 사업의 장기 성장성이 점차 가시화될 것"이라며 "HMR 사업은 롯데마트와 세븐일레븐과의 시너지가 클 것"이라고 진단했다.

ykoh@yna.co.kr

(끝)

오유경 기자

ykoh@yna.co.kr