한국어

한국어 English

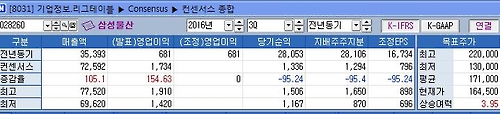

English연합인포맥스가 20일 최근 1개월간 실적 전망치를 제시한 4개 증권사의 자료를 종합한 결과, 삼성물산의 올해 3분기 영업익은 1천734억원에 달할 것으로 예상됐다. 매출 전망치는 7조2천592억원으로 집계됐다.

전체 매출의 절반을 차지하는 건설 부문에서 추가 손실이 발생하지 않고, 수익성 좋은 계열사 공사물량이 확대되면서 실적 호조가 이어질 것으로 진단됐다.

삼성물산은 연초 강화된 수주산업 회계지침을 적용하며 발생 가능한 손실을 선반영했다. 제일모직과 합병 직후인 작년 3분기부터 올해 1분기까지 발생한 영업적자는 8천532억원에 달했다.

올해 하반기에는 마진이 높은 평택 등 계열사 프로젝트 매출이 상반기의 두 배 수준으로 확대될 것으로 예상됐다. 영업이익률 5%를 상회하는 평택 프로젝트 매출은 분기별로 2천억원 이상 반영될 것으로 추정됐다.

상사부문은 카자흐스탄 발하쉬 프로젝트가 취소된 데 따른 불확실성이 있지만, 사전에 1천500억원 규모 충당금을 쌓고 풋옵션을 행사한 점을 고려하면 실적에 미치는 영향이 제한적일 것으로 진단됐다.

캐나다 온타리오 풍력 2차 사업매각 대금은 영업외이익으로 반영될 것으로 전망됐다.

오진원 하나금융투자 연구원은 "삼성물산 실적호조의 핵심요인은 영업익의 대부분을 차지하는 건설사업이다"며 "건설부문은 1분기 실적 쇼크에서 벗어나, 지난 2분기에 이어 3분기에도 3%대 이익률을 나타낼 것으로 추정한다"고 말했다.

오는 2017년까지는 건설 부문 실적이 정상화되겠지만, 더 이상 매출 증가를 기대하기 어렵다는 진단도 제기됐다.

유안타증권은 주택을 포함한 건설부문의 연간 수주실적이 작년 14조5천억원에서 올해 11조2천억원, 내년 13조6천억원을 나타낼 것으로 예상했다.

이재원 유안타증권 연구원은 "이 정도 수주 규모에선 매출 정체가 불가피하다"며 "2017년 이후부터는 바이오부문이 새롭게 삼성물산의 성장세를 이끌어갈 것으로 기대된다"고 설명했다.

<삼성물산 실적 컨센서스, 출처:인포맥스(화면번호:8031)>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr