한국어

한국어 English

English15일 한국은행 금융통화위원회 의사록에 따르면 한 금융통화위원은 지난달 23일 열린 정례회의에서 "일부에서 가계대출이 본격적인 둔화국면에 접어들었을 가능성이 있다는 견해가 제기되고 있지만, 앞으로 가계대출의 증가세가 기조적으로 뚜렷하게 둔화될지는 속단하기 어려워 보인다"고 의견을 개진했다.

가계대출 증가세 둔화를 속단하기 어려운 이유로는 먼저 주택시장의 계절적 요인이 언급됐다.

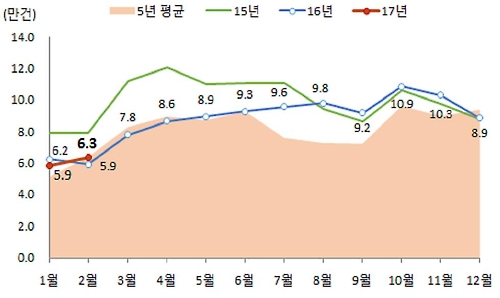

주택시장의 비수기인 연초에는 이사 수요가 많지 않아 가계대출 증가세가 완만하지만, 봄 이사철이 다가오면 다시 확대될 수 있다는 설명이다. 과거에도 주택매매거래는 연초 잠잠하다가 3월 들어 급증하는 양상을 보였다.

<월별 주택매매거래량, 출처:국토교통부>

기존 분양된 물량이 워낙 많다는 점도 가계대출 증가세가 둔화되기 어려운 이유로 꼽혔다.

국토교통부에 따르면 최근 2년간 신규주택은 100만호 가까이 공급됐다. 지난 2015년 52만5천호가 공급된 데 이어 작년에도 46만9천호가 분양됐다.

이미 분양된 물량이 쌓인 상황에서 수분양자가 은행에서 중도금 대출을 받지 못하면 2금융권을 찾아 풍선효과로 2금융권 대출이 증가할 수 있다.

이런 측면에서 지난 13일부터 신용협동기구에 대한 여신심사 가이드라인이 적용됐지만, 상호저축은행은 대상에서 빠졌다는 점도 우려됐다.

한국은행 실무부서도 이미 분양된 주택에 대한 집단대출이 예정대로 실행되고, 일부 수요가 은행에서 비은행으로 이전될 것임을 감안하면 집단대출 감소폭이 크지는 않을 것으로 내다봤다.

한편, 올해 들어 주춤하던 가계대출은 지난달부터 다시 증가세를 보였다. 한국은행에 따르면 지난달 정책모기지론을 포함한 가계대출은 2조9천억원 증가하며 지난 1월 증가폭인 1천억원을 대폭 상회했다. 이는 2010년부터 2014년까지 기간의 2월 평균(9천억원)을 세 배 넘게 웃도는 수준이다.

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr