한국어

한국어 English

English미국 연방준비제도(Fed)는 16일 이틀에 걸친 3월 연방공개시장위원회(FOMC) 정례회의를 마치고 낸 성명에서 기준금리인 연방기금(FF) 금리를 0.75~1.00%로 25bp 인상하고 경제가 전망대로 개선되는 모습을 보인다면 점진적인 기준금리 인상을 지속할 것이라고 공개했다.

작년 말에 이어 이달 미국의 금리인상으로 올해 말까지 1%포인트 금리상승이 현실화되는 모양새다. 이날 공개된 점도표에 따르면 FOMC 위원들은 올해 추가로 두 차례의 금리인상을 예상했다.

학계에서는 미국의 기준금리가 1%포인트 오르고 이 충격이 국내 기준금리를 거쳐 그대로 시장금리에 반영된다면 주택가격이 1.5% 떨어질 것으로 전망했다.

송인호 한국개발연구원(KDI) 연구위원은 '동태적확률일반균형(DSGE) 모형을 이용한 부동산시장 안정화 정책의 효과 분석' 논문에서 25bp 금리상승 충격 시 담보 효과가 작동할 경우에는 주택가격이 초기(1년)에 0.375% 하락하고, 누적 기준(10년)으로 1.06% 떨어질 수 있다고 진단했다.

단순 계산하면 국내 시장금리가 1%포인트 오를 경우 주택가격이 1년 내 1.5%, 누적기준으로 4.24% 하락할 것으로 추정된다.

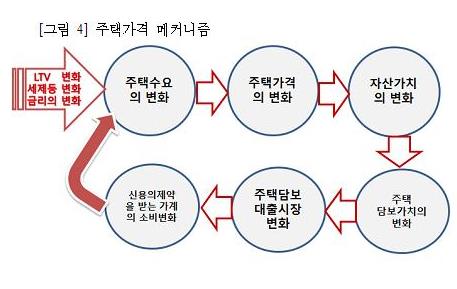

금리상승은 국내 경제에 연쇄적으로 작용하면서 주택가격에 하방압력을 가할 것으로 전망됐다.

기준금리가 상승하면 가계의 금융조달비용 부담이 커지면서 주택수요가 위축된다. 수요가 줄어들면서 주택가격이 하락함에 따라 주택담보대출의 기준이 되는 자산가치가 떨어진다.

하락한 주택담보가치에 영향을 받아 가계의 신용은 더욱 위축되고, 소비 여력은 줄어들게 된다. 소비감소에 경기가 하락하고, 주택수요 감소와 주택가격 하락 폭을 키우는 형태다.

송 연구위원은 "금리가 오르면 집값은 내려가기 마련이다"며 "담보가치에 의한 레버리지가 클수록 긴축 통화(정책)에 의한 금리상승 충격이 주택가격에 미치는 영향이 더 크게 나타났다"고 말했다.

<주택가격 메커니즘, 출처:'동태적확률일반균형(DSGE) 모형을 이용한 부동산시장 안정화 정책의 효과 분석'(송인호 한국개발연구원(KDI) 연구위원)>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr