한국어

한국어 English

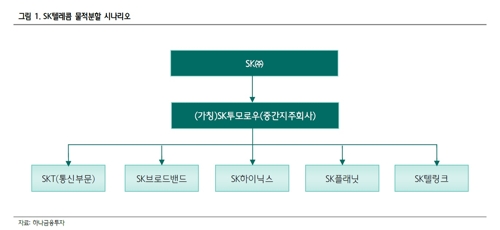

English물적분할을 선택하면 새로 설립되는 중간지주사의 투자회사로서 역할이 명확해지는 데다 SK텔레콤 사업회사가 비상장 회사로 전환되기 때문에 규제에서도 자유로워지는 장점이 있다는 이유에서다.

11일 금융투자업계에 따르면 SK텔레콤의 중간지주사 전환은 인적분할보다 물적분할 방식으로 굳어지는 분위기다.

당초 전문가들은 SK텔레콤이 투자부문과 사업부문을 인적분할한 뒤 투자부문을 중간지주사로 만드는 시나리오가 유력하다고 전망했다.

하지만 박정호 SK텔레콤 사장이 최근 인적분할 방식의 중간지주사 전환에 대해 부정적인 입장을 내비치면서 물적분할 쪽으로 무게중심이 쏠린 상황이다.

증권가에서도 인적분할보다 물적분할이 SK텔레콤에 유리할 수 있다는 분석을 잇달아 내놓고 있다.

SK텔레콤이 물적분할을 선택하면 중간지주사가 SK텔레콤 사업회사(통신부문), SK하이닉스, SK브로드밴드, SK플래닛, SK텔링크 등을 거느리는 지배구조가 완성된다.

<SK텔레콤 중간지주사 전환 물적분할 시나리오 (※하나금융투자 제공)>

최남곤 유안타증권 연구원은 "물적분할을 택하면 중간지주사의 역할이 분명해지고, 포트폴리오 매니지먼트란 관점에서 장점이 있다"며 "SK텔레콤 사업회사가 비상장기업으로 전환되기 때문에 규제 가능성을 낮추는 이점도 있다"고 설명했다.

중간지주사가 기업 인수·합병(M&)을 진행할 때 의사결정을 자유롭게 할 수 있다는 것도 장점으로 꼽힌다. 사업구조조정이 필요하다고 판단되면 자회사 매각도 추진하기 쉬운 구조다.

김홍식 하나금융투자 연구원은 "물적분할을 추진하면 신사업 육성과 M&A에 유리한 구조가 만들어진다"며 "정치권과 언론의 잡음 없이 지배구조 개편을 할 수 있고 기업가치 상승에도 도움이 된다"고 진단했다.

일부에서는 SK텔레콤 사업회사가 적절한 시점에 기업공개(IPO)를 추진할 수 있다는 관측도 나온다. IPO를 통해 수조원을 자금을 확보함으로써 향후 신성장동력 확보를 위한 과감한 M&A에 나설 수 있다는 전망이다.

SK텔레콤은 여전히 우수한 현금흐름을 보이지만, 정부의 통신비 인하 규제가 강화되면서 현금창출력과 수익성은 점점 떨어지고 있는 추세다.

SK텔레콤의 지난해 영업현금흐름은 3조8천558억원으로 전년보다 9.1% 감소했다. 작년 영업이익률은 8.8%로 전년 대비 0.2%포인트 떨어졌다.

wchoi@yna.co.kr

(끝)

최욱 기자

wchoi@yna.co.kr