한국어

한국어 English

English마켓워치는 20일(현지시간) "회사채 시장은 4분기 매도 위험을 상쇄하기에는 너무 적은 비용을 지불하고 있다"며 "기업의 가치가 떨어지고 있으나, 투자자는 대가를 받지 못하는 것"이라고 평가했다.

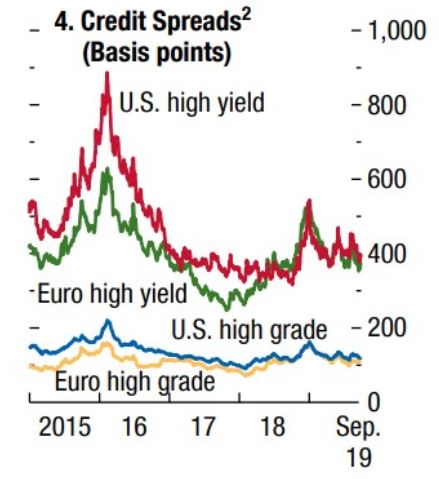

국제통화기금(IMF)에 따르면 글로벌 경기 둔화에도 불구하고 미국과 유럽의 투자등급 및 투기등급의 회사채 스프레드는 수년만의 최저치 수준을 벗어나지 못하고 있다.

이렇게 낮은 스프레드에서 회사채를 사담은 투자자는 예년에 비해 큰 고통을 감내해야 하는 상황이다. 일반적으로 연말이 될수록 유동성 고착 등으로 회사채 매도 위험은 높게 나타나는 경향이 있기 때문이다.

골드만삭스는 유동성 부족에 따른 회사채 가격 충격은 연말로 갈수록 뚜렷해지고, 1분기 들어 회복되는 경향을 보인다고 분석했다. 올해 연말 회사채 시장도 비슷한 패턴을 보일 것이라는 게 골드만의 진단이다.

특히, 올해 4분기는 과거보다 회사채 매도 위험이 훨씬 클 것이란 우려도 나온다.

엔젤 오크캐피털의 클레이턴 트릭 수석 매니저는 "최근 미국 공급관리협회(ISM)의 제조업 구매관리자지수(PMI)는 2009년 6월 이후 가장 낮은 수준이었다"며 "이는 경제의 주요 선행지표 가운데 하나"라고 강조했다.

그는 "최근 금리 인하와 재정증권 매입 등을 통한 연방준비제도(Fed·연준)의 시장 개입은 기업 크레디트의 약세 신호를 잠재우는 것일 수 있다"고 설명했다.

트릭 수석 매니저는 "반드시 세상 종말이 왔다고 보진 않지만, 우리는 확실히 자금을 기업 크레디트에서 빼내고 있다"고 덧붙였다.

IMF는 보고서를 통해 "다음 경기 침체가 지난 2007~2008년 금융 위기의 절반 정도의 강도라면 기업 수익으로 이자 지급을 하지 못하는 위험성 부채가 총 19조달러에 달할 수 있다"고 경고했다.

구겐하임 파트너스의 앤 윌시 CIO는 "결국 기업의 가치는 떨어지지만, 우리(투자자)는 공적인 채권 세계에서 제대로 된 대가를 받지 못하고 있다"며 "고금리 스프레드가 더욱 확대될 것으로 예상했었다"고 말했다.

그는 "신용평가사들이 어려움의 징후를 포착하기 시작해 등급 강등이 가속화하고 있다"고 덧붙였다.

실제 뱅크오브아메리카(BOA)에 따르면 지난 3개월간 등급이 강등된 회사채 발행 잔액은 730억달러에 달했고, 이 가운데 250억달러는 에너지 부문이었다.

옥스퍼드 이코노믹스는 "계속되는 무역 분쟁과 정치적 불확실성, 기업 수익의 압박 등은 앞으로 기업 투자에 강력한 제동이 될 것"이라며 "경기 펀더멘털은 소비지출이 대체로 괜찮지만, 소득 증가율이 정체되며 내년에는 미국과 세계 경제의 주요 축이 둔화할 것"이라고 예측했다.

이어서 "따라서 내년에 미국 경제가 잠재력 이상으로 성장하리라 예상하기는 어렵다"고 강조했다.

ywkwon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 33분에 서비스된 기사입니다.

권용욱 기자

ywkwon@yna.co.kr