한국어

한국어 English

English지옥과 천당을 오간 뉴욕증시의 3분기 운명은 두 'I'의 팽팽한 대결에 달려있다.

미국의 기록적인 코로나19 신규 감염자 수치가 말해주듯 팬데믹은 끝나지 않았다. 2차 감염 파동이 일지, 그렇다면 얼마나 심각할지가 시장을 움직일 핵심이다.

그러나 엄청난 재정과 통화 부양은 글로벌 경제 충격을 완화하고 있다. 2분기 증시를 끌고 온 것도 이 막대한 유동성이었다. 각국 중앙은행과 재정 당국이 경제 피해를 상쇄하기 위해 부양을 늘리려는 의지가 얼마냐 있느냐가 관건이다.

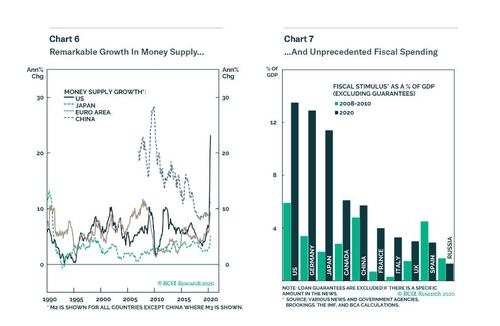

"필요한 모든 것을 하겠다"는 주요 중앙은행들의 정책 조치 결과는 대차대조표에 잘 드러난다. 지난 3월 이후 글로벌 국내총생산(GDP)의 5%에 해당할 정도의 규모를 확대했다.

재정 지출 프로그램 역시 전세계 GDP의 5%에 해당할 정도로 늘어났고, 대출이나 보증의 형태까지 포함하면 규모는 더 커진다.

2분기 다우지수는 17.8% 급등했다. 1987년 1분기 이후 최대 분기 상승 폭이다. S&P500 지수는 약 20% 올라 1998년 이후 최대 상승했고, 나스닥은 30.6% 급등해 1999년 이후 최고 분기를 기록했다.

전미경제연구소(NBER)는 이미 미국 경제가 3월에 리세션에 돌입했다고 선언했지만, 리세션 기간에 증시는 수직으로 상승했다. 2분기 미국 GDP가 연율로 35% 위축될 것이라는 게 시장의 컨센서스다.

각종 기록을 갈아치울 정도로 가파르게 오른 만큼 밸류에이션 부담을 떨칠 수 없다. 글로벌 증시의 주가이익비율(PER)은 사상 최고에 육박하고 있다. 그런데도 주가 하락에 베팅하지 않는 것은 대안이 없기 때문이다.

미국의 제로 금리, 유럽 등의 마이너스 금리 정책 등으로 대부분의 국채수익률은 실효 하한에 가깝다. 금값은 2분기에 13% 가까이 올라 온스당 1,800달러를 넘어섰다. 8년 만에 최고치다.

시중에 풀린 돈을 볼 때 유동성의 기세는 쉽게 꺾이지 않을 것으로 전망되다.

미국의 협의통화(M1)와 광의통화(M2) 등 광범위한 통화 공급량은 1940년 중반 이후 어떤 때보다 빠르게 늘었다. 연방준비제도(Fed·연준)의 자산 매입이 전례 없는 통화 공급 급증에서 70%를 차지했다. 나머지 30%는 기업 대출증가의 결과다.

자산 매입과 지급준비금 투입, 기업 대출 모두 금리가 낮고 통화 정책이 완화적일 때 나타났다. 저금리는 대출 수요를 자극했고, 연준은 금리가 제로 하한에 이미 가까워진 상황에서 대규모 자산 매입에 나섰다.

이 빠르게 늘어난 통화 공급이 경제 성장을 더 강하게 이끌지, 인플레이션 압력으로 이어질지 지켜봐야 한다. V자가 될지, U자가 될지, 더블딥을 뜻하는 W자가 될지 3분기부터 어느 정도 가늠할 수 있다.

연준이 지난주 2020년 은행들 스트레스 테스트 결과를 발표했는데, 여기에도 이 3가지 시나리오가 등장했다. 연준은 개별 은행에 대해서는 심각하게 불리한 시나리오를 적용했지만, 가정하고 있는 것은 3가지 형태다.

연준은 V자형의 경우 실업률 19.5%, 정점에서 바닥까지 GDP 변동률 -10.0%, 10년 국채수익률 저점으로 0.80%를 봤다. U자형 회복은 15.6%, -13.8%, 0.60%, W자형 회복은 16.0%, -12.4%, 0.50%를 가정했다.

현재까지 실제 수치는 실업률 14.7%, GDP 변동률 -11.0%, 10년 국채수익률 저점 0.54%였다. 연준의 가정한 시나리오보다는 경제가 약간 더 좋게 가고 있는 셈이다. 특히 실업률은 이미 15% 아래에서 고점을 찍었고, 급락 뒤 가파른 회복을 뜻하는 V자형의 19.5%보다 더 낮았다.

3월에 주가가 저점을 찍었다고 정확하게 지목했던 JP모건의 마르코 콜라노비치 전략가는 미국 증시의 강세 전망을 유지했다. 포지션이 얇아 변동성 급등을 막을 수 있고, 통화와 재정 정책 지원으로 유동성이 살아있는 데다, 최근 늘어나는 코로나19도 주로 젊은 층에서 늘어나 사망률이 낮아지고 있다는 점을 그 이유로 들었다.

각종 조사를 보면 투자자들도 올해 증시가 현 수준에서 어디로 갈지 확신하지 못하고 있다. 유동성의 승리였던 2분기는 끝났다. 유동성이라는 버팀목은 여전히 든든하지만, 감염이 다시 늘어나는 상황에서 3분기를 맞았다. (곽세연 특파원)

sykwak@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 29분에 서비스된 기사입니다.

곽세연 기자

sykwak@yna.co.kr