한국어

한국어 English

English에스엠엔터테인먼트 인수전은 오랜만에 공개매수, 역공개매수라는 기억을 꺼내게 했다. HOT를 탄생시킨 에스엠을 카카오와 하이브가 서로 가져가겠다던 싸움은 2월 시작됐다.

먼저 움직인 것은 카카오다. 카카오는 신주와 전환사채로 9만원대에 에스엠 지분 확보에 나선다. 번번이 상장 시도만 했던 계열사 카카오엔터테인먼트가 에스엠을 품으면 상황은 달라진다. 상장과 동시에 단숨에 엔터 시총 1위를 노려볼 수 있다.

BTS를 앞세운 하이브는 이를 두고 보지 않았다. 발행금지 가처분 신청과 함께 이수만 전 총괄 프로듀서가 보유한 지분 약 15%를 인수하면서 동시에 소액주주들이 보유한 에스엠 지분 공개매수를 선언했다. 주당 12만원이다. 하이브의 참전으로 에스엠 몸값은 30% 올랐다.

경영권 분쟁에 불이 붙자 에스엠 주가는 12만원을 훌쩍 넘겨버린다. 장내에서 더 비싼 가격에 팔 수 있는 상황에서 하이브의 공개매수는 사실상 실패했다.

이후 법원 판단으로 에스엠 지분을 인수할 길이 없어진 카카오는 하이브 공개매수의 '맞불' 격으로 15만원에 공개매수를 내건다. 역공개매수다.

하이브의 반격을 기대했던 일각에서는 하이브가 18만원으로 공개매수가를 높여 역공개매수에 또 역공개매수를 할 수 있다는 가능성을 제기했다. 어느 쪽이 이기든 '승자의 저주'가 될 수 있다는 우려도 커졌다.

한 달여간의 싸움 끝에 양측은 극적으로 합의했다.

시장 과열을 바라보는 금융당국의 시선은 매서웠다. 금융당국 고위 관계자는 "기업의 가치가 어떤 식으로든 커지는 것은 맞지만 그 과정과 절차도 중요하다"며 "시장의 순기능이 일반 투자자들에게 악이 되는 것은 용납할 수 없다"고 지적했다.

에스엠의 시가총액은 4조원까지 갈 기세였다. 이런 에스엠을 바라보던 시장 참가자들의 시선에도 우려가 섞였다.

한 대형증권사 사장은 "얼마 전까지 1조원 정도 하던 에스엠을 이렇게 높은 가격에 가져가면 이긴 쪽도 재앙이고, 진 쪽도 바보가 된다. 과거 공개매수에 역공개매수로 맞선 사례를 보면 모두 다 망했다. 그래서 우리는 카카오, 하이브 모두 주관, 자문을 포기하고 중립을 지켰다"고 말했다.

우리나라의 첫 적대적 인수합병(M&A)에서 공개매수(TOB:Take Over Bid, Tender Offer) 기법을 쓴 것은 1994년 하반기 증권시장을 뜨겁게 달군 한솔제지의 동해종금 인수였다. 동해종금 최대주주는 공개매수라는 기법에 속수무책으로 당했다.

1994년 증권거래소에 상장된 경남에너지는 공개매수, 백기사가 등장한 사례다. 1대· 2대 주주의 지분이 근소한 차이였는데, 경영권을 완전히 장악하려는 1대주주가 공개매수를 하겠다고 공시했다. 다급했던 2대주주는 백기사를 끌어들였고, 시장에서 경남에너지 주식을 사들이자 주가는 공개매수가를 넘겨버렸다. 1대 주주의 공개매수는 실패했다.

향도종금과 대우종금은 에스엠처럼 공격자의 공개매수에 방어자가 맞불 작전으로 대항한 사례다. 향도종금의 경우 제3자 두 곳이 인수를 위해 경쟁적으로 공개매수가를 높여 역공개매수에 나섰는데 결국 화해로 끝났다. 대우종금도 독점적인 경영권을 확보하기 위해 주주 중 한 곳이 공개매수에 나서자 2대주주가 맞불 공개매수를 했다가 결국 화해했다.

경영권 분쟁의 정점을 찍었던 1997년 미도파도 공개매수 가능성에 휩싸였다. "갖겠다" "막겠다"로 맞설 만큼 뜨거웠던 인수전과 달리 공교롭게도 해당 기업의 기세는 그 전만 못하다.

글로벌 시장을 흔든 실리콘밸리은행(SVB) 파산 사태도 사실 예견된 일이다.

1982년 설립 이후 40년간 실리콘밸리 스타트업의 든든한 자금줄 역할을 했던 SVB가 문을 닫게 된 데는 가파른 금리 인상에 따른 ALM 전략의 실패가 근본적인 원인이 됐다.

SVB는 기업가 정신으로 실리콘밸리 스타트업 생태계의 구심점 역할을 해왔다. '틈새 사업을 개척하라'는 게 이 은행의 모토였고, 테크와 바이오 스타트업들이 주 고객이었다. 스타트업 세계에서 '모든 길은 SVB로 통한다'는 말이 있을 정도였다.

스타트업에 대출해주고 이들의 예금을 유치해 다른 스타트업에 대출해주는 SVB는 테크와 바이오 산업의 급성장과 함께 컸다. 로블록스와 스포티파이, 로쿠 등 미국 내 테크 및 바이오 스타트업의 거의 절반이 SVB의 고객사였다.

팬데믹을 계기로 시중에 막대한 현금이 풀리자 스타트업은 우후죽순 불어났다. 모든 미국 은행에 현금이 넘쳐나자 SVB도 순식간에 총자산 2천90억 달러, 총예금 1천754억 달러로 미국 16위 은행으로 성장했다.

이런 '40년 공든 탑'은 단 36시간 만에 붕괴됐다. 유동성 위기를 채권 매각과 신주 발행으로 넘기려던 노력은 오히려 뱅크런을 불러일으켰고 미국 금융당국은 하루 만에 이들의 통제권을 가져갔다. 그렇게 SVB 폐쇄는 2008년 글로벌 금융위기 당시 무너진 저축은행 워싱턴뮤추얼 이후 역대 두 번째 규모의 은행 파산으로 기록됐다.

연준이 긴축에 나서지 않았다면 SVB는 무너지지 않을 수 있었다. SVB로서는 금리가 이렇게 가파르게 오를지 몰랐다고 항변할 수 있다. 너무 많은 예금이 들어왔고, 안전한 장기 국채에 투자하는 게 넘치는 예금을 관리할 방안이었을 수 있다. 하지만 특정 자산에 집중된 익스포저는 결국 SVB 문을 닫게 했다.

SVB는 부채인 예금과 자산 간 균형을 유지해야 하는 상업은행의 기본을 지키지 않았다. 자산과 부채의 미스매치라는 어리석은 운용 형태를 방치했다. 지난해 무려 8개월간 SVB의 최고리스크책임자(CRO) 자리가 공석이었던 사실도 드러났다.

조달과 운용의 미스매치를 없애는 것은 운용의 기본이다. 장기로 조달해 단기로 운용하는 게 교과서적이지만, 쉽지 않다. 이 때문에 대형은행과 보험사들은 ALM을 통해 듀레이션을 관리한다.

공개매수와 역공개매수든, 자산과 부채의 관리든, '눈'에 따라 달라진다. 누구의 눈으로 언제, 어떻게 보느냐에 따라 달라진다. 그 시점의 관리를 우리는 리스크 관리라고 부른다. 그때는 맞고 지금은 틀릴 수도 있는 일을 관리하는 게 목적이다.

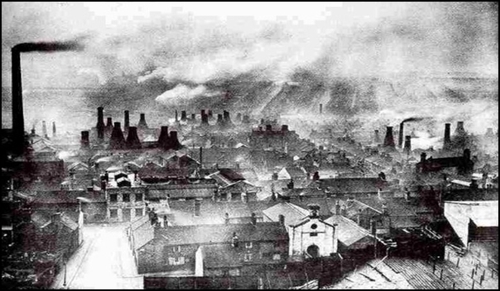

산업혁명 초기 영국의 공장 가동 사진이다. 당시에는 풍요로움을 향한 힘찬 움직임으로 보였을 것이다. 그러나 1952년 12월4일 런던 스모그 사건이 일어나자, 이후 이 사진을 본 시각은 무분별한 석탄 사용에 맞춰지게 됐다. 역공개매수나 미스매치 그때는 맞았지만, 지금은 틀리다. 물론 파산한 SVB와 달리 카카오와 하이브는 에스엠과의 출발선에 있다. 아직 늦지 않았다. (투자금융부장)

sykwak@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 21분에 서비스된 기사입니다.

곽세연 기자

sykwak@yna.co.kr