한국어

한국어 English

English

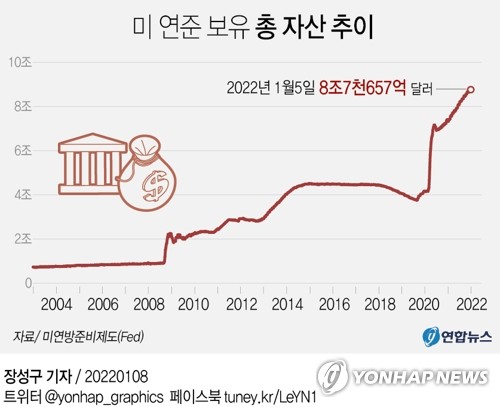

(서울=연합인포맥스) 최근 미국의 양적긴죽(QT: Quantitative Tightening)이 전 세계 금융시장의 새로운 화두로 등장했다. 미국의 중앙은행인 연방준비제도(Fed·연준) 위원들이 작년 12월 정례회의에서 약 8조7천600억 달러로 늘어난 대차대조표를 축소하는 문제에 대해 논의한 데 따른 것이다. 양적긴축의 신호탄이 솟아오른 것이다.

연준은 2020년 3월과 4월 금융시장 안정을 위해 1조5천억 달러 규모의 국채를 매입하는 자산 매입 프로그램을 개시했다. 이후 경기 부양을 위해 국채와 주택담보증권(MBS)을 매달 최소 1천200억 달러씩 매입해오다 지난해 11월 테이퍼링(자산매입 축소)에 들어갔다. 그간 장기 금리를 낮춰 대출과 소비를 촉진하는 데 전력해 오던 연준이 속도 조절에 들어간 것이다.

양적긴축은 중앙은행이 금리를 인상하면서 보유 중인 자산을 축소하는 조치를 말한다. 예를 들어 연준이 자산매입을 중단하더라도 만기도래하는 채권을 재투자할 경우 대차대조표는 기존 수준을 유지해 긴축 효과는 나타나지 않는다. 하지만 만기 도래하는 채권을 재투자하지 않을 경우 시중의 유동성이 빠르게 흡수되는 결과를 가져온다.

제롬 파월 연준 의장은 아직 대차대조표 축소와 관련해 어떤 결정도 내려진 게 없으며 이를 올해 1월 25~26일 회의에서 논의를 계속하겠다는 입장이다. 파월 의장은 다만 연준이 2014년~2019년에 취한 방식을 따르지 않을 가능성을 시사했다. 당시 연준은 3년간 채권 보유액을 일정 수준으로 유지하다가 이를 점진적으로 축소하기 시작했다. 연준이 2017년 말에 대차대조표 축소를 시작했을 당시 미국의 경제 성장률은 현재보다 더 낮은 상태였다. 인플레이션은 연준의 목표치인 2%를 밑돌 때였으며 실업률은 더 높았다.

미국 국채 10년물 금리는 연준이 과거 정상화 사이클보다 빠르고 강하게 양적긴축을 실행할 수 있다는 관측 속에 이번주 1.80%선을 상향 돌파하기도 했다. 현재 시장에선 양적긴축 개시 시점은 올해 여름 이후, 방식은 한 차례의 금리 인상을 대체하는 형식이 될 것이라는 전망 등 여러 시나리오가 거론되고 있다.

그런데, 양적긴축이 금융시장에 미칠 파장에 대해 과도하게 우려할 필요는 없다는 분석도 나온다. 양적긴축의 역할은 과잉 유동성 축소에 있으며 실제 긴축 효과는 제한적이라는 것이다. 양적완화(QE: Quantitative Easing)는 채권을 매입하는 것이지만, 양적긴축이 채권을 매도하는 것은 아니라는 것이 이런 관측의 근거로 제시되고 있다.

연초엔 인플레이션이 수십년래 최고치로 치솟는 가운데 통화정책 정상화가 더해져 장기금리가 오름세를 보이겠지만, 양적긴축과 관련한 연준의 행보가 보다 분명해진 뒤에는 채권 금리 변동성이 축소되면서 연초의 급등분을 되돌릴 수 있다는 진단도 나온다. 연준의 국채 보유액은 팬데믹 이후 약 3조달러 증가했다. 시장 참가자들은 잉여 유동성이 1조5천억달러가 넘는 것으로 추정하고 있다.(국제경제·빅데이터뉴스부장 이한용)

hylee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 45분에 서비스된 기사입니다.

관련기사

이한용 기자

hylee@yna.co.kr