한국어

한국어 English

English(세종=연합인포맥스) 최진우 기자 = 다주택자에 대한 양도소득세 중과가 10일부터 약 1년 동안 배제된다.

현행법상에서 다주택자가 조정대상지역 내 주택 양도 시 기본세율 6~45%에 20%포인트(2주택자) 또는 30%포인트(3주택자 이상)를 더했다. 지방소득세까지 포함하면 최고세율이 82.5%에 달하는 것이다.

기재부 관계자는 8일 "다주택자 매도시 5월 10일 이후에 잔금납입이 돼 있는 경우에도 소급 적용을 받을 수 있다"고 설명했다.

시행령 개정 공포 예정일은 이달 말까지 기다리지 않아도 된다는 의미다.

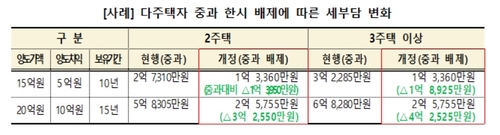

조정대상지역 내 2주택자가 10년 보유한 15억원 규모의 주택을 매도하는 가운데 5억원 양도차익 발생 시 현행 과세 체계로는 2억7천310만원의 세금을 내야 한다.

그러나 이번 조치로 중과에서 배제되면 1억3천950만원 줄어든 1억3천360만원으로 부담이 가벼워진다.

특히, 시행령 개정 공포 이후인 내달 1일 전 매도시 보유세(종합부동산세·재산세) 부담도 경감되므로 매물 출회 가능성이 커진다는 게 기재부의 예측이다.

기재부는 또 1세대 1주택 양도세 비과세 보유·거주기간 재기산제도도 폐지하기로 했다. 지금까지는 다주택자의 경우 1주택을 제외한 모든 주택을 양도해 최종적으로 1주택이 된 날부터 보유·거주기간을 다시 셌다.

그러나 주택 수와 상관없이 주택을 실제 보유·거주한 기간을 기준으로 계산해 1세대 1주택 비과세를 적용해주기로 했다.

기재부는 "시장관리 목적으로 조세원칙에 맞지 않게 보유·거주기간을 재기산해 국민 불편이 다수 발생했다"고 설명했다.

과거에 2년 보유·거주한 경우에도 재기산되는 2년을 채우기 위해 임차인을 내보내고 임대인이 입주해야 하는 부작용을 고려했다고 기재부는 부연했다.

또 비과세를 받기 위해 최종 1주택이 된 시점부터 2년간 매물이 동결된다는 점도 개정 이유로 꼽았다.

이에 따라 기재부는 2년 보유·거주한 경우 1주택이 된 시점에 즉시 비과세를 적용받고 매도 가능한 만큼, 매물 출회가 가능할 것으로 내다봤다.

이사 등에 따른 일시적 1세대 2주택 비과세 요건도 완화했다.

현행법상으로는 종전과 신규주택이 모두 조정대상지역인 경우 신규주택 취득일로부터 1년 내 종전 주택을 양도하고 세대원 전원이 신규주택에 전입해야 비과세 요건을 충족할 수 있다.

이제는 종전 주택 양도기한을 2년으로 완화하고 세대원 전원 신규주택 전입 요건을 삭제하기로 했다.

jwchoi@yna.co.kr

(끝)