한국어

한국어 English

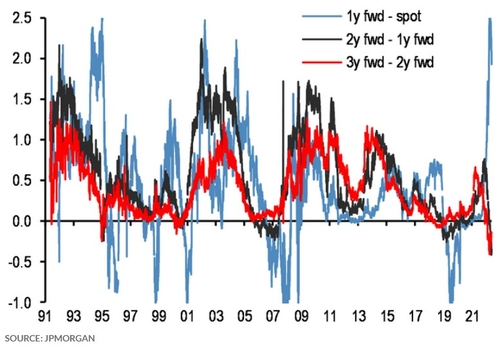

English26일(현지시간) JP모건과 마켓워치에 따르면 오버나이트인덱스스와프(OIS) 1개월 금리에 대한 1년 후 선도금리와 2년 후 선도금리의 스프레드는 약 마이너스(-) 40bp로 역전폭을 키웠다. 이는 지난 30여년 만에 기존의 최대 역전폭 기록을 경신한 것으로, 지난 1994년 연말 해당 스프레드 역전폭은 25bp 수준을 나타낸 바 있다.

지난 1994년 연말 당시는 연준이 그해 8월부터 이듬해 2월까지 기준금리(연방기금금리)를 4.75%에서 6.0%까지 급격하게 인상하던 시기였다.

OIS는 연준이 정하는 연방기금금리에 대한 기대치를 측정한다.

OIS 1개월 금리에 대한 1년 후 선도금리는 1개월물 금리의 1년 후 예상 수준을 나타내는 것으로, 1년 후 선도금리와 2년 후 선도금리의 역전폭이 커졌다는 것은 1개월물 금리의 2년 후 예상 수준이 1년 후 예상 수준보다 크게 낮아졌다는 의미다.

중앙은행이 2년 뒤에는 기준금리를 전년보다 더욱더 크게 내릴 수 있다는 뜻이다.

JP모건은 "수익률 곡선(커브)의 단기 구간에서 스프레드가 역전되는 것은 상대적으로 드문 현상이기 때문에 종종 중요한 변화로 인식된다"고 평가했다.

이어서 "스프레드 역전을 해석하는 한 가지는 시장이 연준의 과도한 긴축에 따른 정책적 실수를 가격에 반영하는 것"이라며 "기준금리가 제한적 영역까지 치솟아 경기 둔화 또는 경기 침체까지 촉발해 당국이 금리 인하로 돌아설 위험을 고려한 것"이라고 해석했다.

은행은 "부동산 상장지수펀드(ETF)의 자금 유출 없이도 글로벌 주식형 펀드의 자금 유출 흐름이 둔화하는데, 이것도 연준의 정책 실수 가능성에 대한 시장의 우려가 분명히 확대됐음을 시사한다"고 덧붙였다.

ywkwon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 23분에 서비스된 기사입니다.

권용욱 기자

ywkwon@yna.co.kr