한국어

한국어 English

English

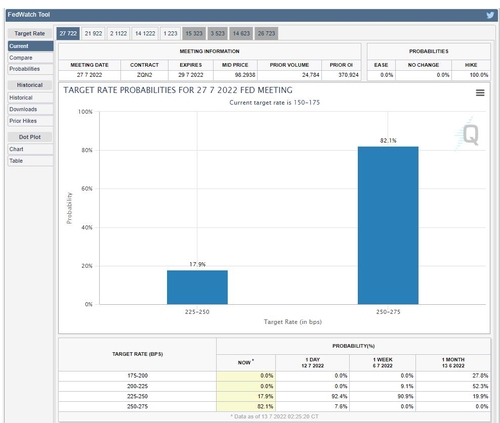

(서울=연합인포맥스) 미국의 중앙은행인 연방준비제도(Fed·연준)의 긴축 행보에 대한 공포감이 극대화되고 있다. 제롬 파월 연준 의장에 이어 지역 연방준비은행 총재들까지 잇달아 금리 인상에 힘을 실어주는 메시지를 보내고, 미국의 6월 소비자물가지수(CPI)가 9.1%로 약 41년 만에 최고치를 나타내면서 이달에 미국의 기준금리가 100bp 인상될 것이라는 전망까지 나오고 있다.

연준의 역대급 긴축이 현실로 다가오자 글로벌 금융시장 흐름은 심상치 않은 모습을 보이고 있다. 뉴욕증시를 포함한 전 세계 주요 증시는 최근의 급락 국면에 더해 추가적인 하락 압력에 노출돼 있다. 달러화는 강세 흐름을 지속하고 있고, 미국을 비롯한 주요국의 시장 금리는 꾸준히 상승하고 있다.

이런 가운데 주요국의 통화정책 엇박자는 금융시장의 혼란과 불안을 키우고 있다. 과감한 긴축 노선을 밟는 미국과 달리 유로존과 일본 등은 부진한 경기를 부양하기 위해 통화정책 정상화에 더딘 행보를 보이거나 기존의 통화완화정책을 포기하지 않고 있다.

그 여파로 지난 14일 뉴욕외환시장에서 달러-엔 환율은 139엔 선 위로 올라서며 24년래 최고치를 재차 경신했다. 달러화는 유로화에 대해서도 기세를 올리고 있다. 유로-달러 환율은 한때 0.99500달러까지 하락했다. 유로화는 지난 12일, 20년 만에 처음으로 달러화에 대해 1대1의 등가로 교환되는 패리티(parity) 환율 아래로 떨어지는 등 약세를 지속하고 있다.

주목해야 할 대목은 이처럼 숨 가쁜 달러 랠리가 헤지펀드 등 투자자들이 달러화를 집중적으로 매집한 결과물일 수 있다는 점이다. 미국의 금리 인상 후폭풍으로 글로벌 유동성이 미국으로 쏠리는 글로벌 '머니 무브(Money Move)'가 본격화되면 신흥국 경제와 자본시장은 큰 타격을 받을 수밖에 없다.

소규모 개방 경제인 한국도 예외는 아니다. 우리나라 기준금리가 미국보다 낮아지면, 더 높은 수익률을 좇아 투자 자금이 빠져나가게 된다. 한국은행이 지난 13일 기준금리를 50bp 올리면서, 한미 정책금리 격차가 0.50∼0.75%포인트(한국 2.25%·미국 1.50~1.75%)로 커졌지만, 연준이 오는 27일 75~100bp 인상에 나서면 미국의 금리가 0.00∼0.50%포인트 높아지게 된다. 2020년 2월 이후 약 2년 반 만에 한미금리차가 역전되는 것이다.

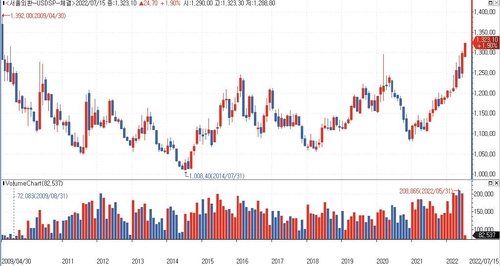

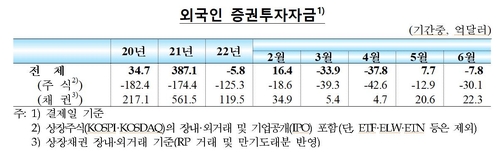

최근 서울외환시장에서 달러-원 환율은 1,320원선 위로 고점을 높였다. 달러-원이 1,320원을 넘어선 것은 2009년 4월 30일(고가 기준 1,325.0원) 이후 13년 2개월여 만에 처음이다. 최근 외국인들은 우리나라 주식시장에서 돈을 빼가고 채권 투자도 줄이는 추세다. 외국인들의 주식과 채권 등 증권 투자 자금은 올해 3월 33억9천만달러, 4월 37억8천만달러, 6월 7억8천만달러 순유출됐다. 다만 5월에는 일시적으로 7억7천만달러 순유입됐다.

금융권에선 우리 경제의 펀더멘털을 고려할 때 급격한 자본 유출 가능성은 크지 않다는 진단이 나온다. 외국인 투자자들의 투자 시점·기간과 전략 등이 모두 다른 점도 고려해야 하고, 과거 사례를 살펴봐도 금리 역전기에 외국인 자금은 오히려 채권을 중심으로 유입됐다는 점이 이런 전망의 이유다. 금융당국도 이런 관측에 힘을 싣고 있다. 당국 입장에선 그러나 이런 과거 기억에 기대 상황을 마냥 낙관만 해서는 안 된다. 글로벌 머니 무브에 대한 불안이 본격화하기 전에 금융시장의 건전성을 강화하는 작업에 만전을 기할 필요가 있다. (국제경제·빅데이터뉴스부장)

hylee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 34분에 서비스된 기사입니다.

이한용 기자

hylee@yna.co.kr