한국어

한국어 English

English서울채권시장 참가자들은 올해 국고채 금리가 급등해 회사채 신용스프레드가 벌어졌다며 회사채 신용스프레드보다 국고채 금리 방향성에 관심이 더 높다고 진단했다. 또 내년 1분기에도 한국은행이 기준금리를 인상하면 크레디트 스프레드 강세전환 시도가 늦어질 것으로 전망했다.

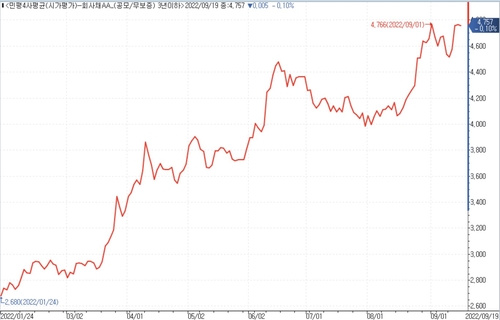

20일 연합인포맥스 시가평가 일별 추이(화면번호 4789)에 지난 19일 공모(무보증) 'AA-' 회사채 신용스프레드는 99.7bp를 기록했다.

이 같은 스프레드는 2010년 12월 7일(101.6bp) 이후 최고 수준이다.

회사채 신용스프레드가 100bp 가까이 벌어졌으나 시장에선 신용위험을 우려하는 얘기가 잘 들리지 않는다. 회사채 금리에서 신용스프레드가 차지하는 비중이 크지 않기 때문이다.

최근 회사채금리에서 신용스프레드가 차지하는 비중은 20.96%에 불과하다. 반면 2008년 금융위기 때는 53~55%대를 기록했다.

증권사 한 운용역은 "회사채 신용스프레드가 크게 벌어진 상태이나 시장은 신용위험에 관심을 두지 않는 분위기"라며 "국고채 금리 방향성에 관심이 많다"고 전했다.

시장에선 내년 1분기에도 한은이 통화긴축을 지속하면 크레디트 스프레드 강세전환이 늦어질 것이란 관측이 나온다. 2021년 이후 국고채 금리 상승으로 크레디트 스프레드 확대가 지속됐고 국고채 금리와 신용스프레드가 높은 양의 상관관계를 보인다.

증권사 한 운용역은 "미국 연방준비제도(Fed)가 기준금리를 4~5%로 인상하고 이를 유지할 것이란 매파적 관측이 확산한다"며 "우리나라도 한·미 스프레드를 고려해야 하는 만큼 당분간 금리인상 기조가 계속될 것"이라고 내다봤다.

그는 "이에 따라 신용스프레드 축소전환도 쉽지 않을 것"이라고 전망했다.

김은기 삼성증권 수석연구위원은 "기준금리 인상이 연말에 끝나면 투자자는 1~2월 신용 스프레드가 강세를 보이는 연초 효과에 기대감을 나타낼 것"이라며 "기준금리 인상이 내년 1분기까지 이어지면 스프레드 강세시기도 2분기로 이연될 것"이라고 전망했다.

ygkim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 33분에 서비스된 기사입니다.

김용갑 기자

ygkim@yna.co.kr